Chez EC Finance Consulting, nous analysons quotidiennement les mouvements des banques pour vous offrir une vision claire. Voici l’analyse complète de la situation actuelle.

1. Les chiffres clés : une stabilisation bienvenue

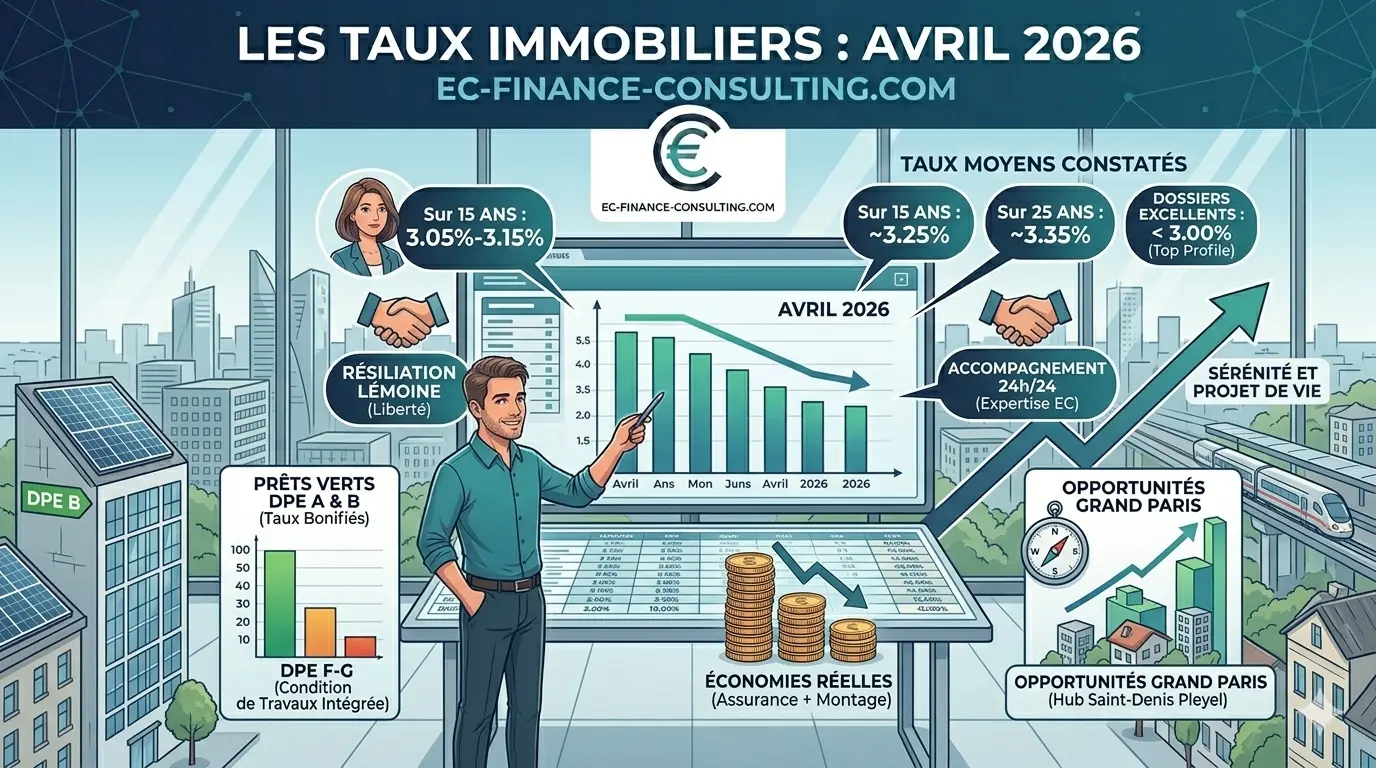

Après la volatilité des années précédentes, le marché semble avoir trouvé son point d’équilibre. En ce début de deuxième trimestre 2026, les taux moyens (hors assurance) se stabilisent autour de paliers psychologiques importants :

- Sur 15 ans : entre 3,05 % et 3,15 %

- Sur 20 ans : autour de 3,25 %

- Sur 25 ans : environ 3,35 %

Pour les excellents dossiers (apport conséquent, situation professionnelle stable, épargne résiduelle), il est encore possible de passer sous la barre symbolique des 3,00 % sur 20 ans. Cette accalmie offre une visibilité précieuse aux emprunteurs qui peuvent enfin simuler leur capacité d’achat avec une marge d’erreur réduite.

2. Le « Printemps de l’immobilier » : les banques en quête de clients

Pourquoi avril est-il un mois charnière ? C’est le moment où les établissements bancaires lancent leurs campagnes de conquête de nouveaux clients. En 2026, nous observons une concurrence accrue entre les banques nationales et régionales.

Pour remplir leurs objectifs de production de crédits, certaines banques n’hésitent pas à proposer des « taux d’appel » agressifs ou des gestes commerciaux significatifs sur les frais de dossier. C’est donc une période propice à la négociation, à condition de savoir quel levier actionner.

3. Faut-il craindre une remontée d’ici l’été ?

Si la stabilité domine, quelques signaux sur les marchés obligataires (l’OAT 10 ans) incitent à la prudence. Une légère tension a été observée ces dernières semaines, ce qui pourrait pousser certaines banques à ajuster leurs barèmes à la hausse de 0,10 ou 0,15 point d’ici le mois de juin pour préserver leurs marges.

L’avis de votre expert : Attendre une baisse massive des taux pour la fin d’année 2026 semble être un pari risqué. Le gain potentiel d’une attente prolongée pourrait être annulé par la remontée des prix de l’immobilier dans les zones tendues ou par un durcissement des conditions d’octroi.

4. L’impact du DPE : l’autre facteur de prix

En 2026, le taux n’est plus le seul paramètre. La performance énergétique (DPE) influe désormais directement sur votre capacité d’emprunt.

- Logements A et B : Les banques se montrent plus souples et proposent parfois des « prêts verts » bonifiés.

- Passoires thermiques (F et G) : Le financement reste possible, mais il est souvent conditionné par une enveloppe de travaux intégrée au prêt.

Acheter un bien à rénover en avril 2026 peut s’avérer être une excellente opération financière si le coût du crédit est optimisé dès le départ.

5. Pourquoi passer par un courtier comme Emmanuel Cornu ce mois-ci ?

Dans un marché stabilisé mais exigeant, la différence ne se fait plus seulement sur le taux facial, mais sur le montage global. Faire appel à EC Finance Consulting en ce mois d’avril vous permet de :

- Verrouiller votre taux rapidement : Pour vous protéger contre d’éventuels ajustements haussiers en mai.

- Accéder à des offres « hors marché » : Grâce à nos 40 partenaires bancaires, nous accédons à des barèmes spécifiques non affichés en agence.

- Optimiser l’assurance emprunteur : Comme vu dans notre précédent article, le gain sur l’assurance est souvent plus important que la baisse de 0,10 % du taux d’intérêt.

Conclusion : Est-ce le moment ?

OUI. Si votre projet est mûr et votre apport constitué, avril 2026 présente toutes les caractéristiques d’une période favorable. Les taux sont stables, les banques sont « vendeuses » et le choix de biens sur le marché est au plus haut de l’année.

Vous avez un projet ? Ne laissez pas passer les opportunités du printemps. Contactez-nous pour une étude de faisabilité en 24h.