En ce printemps 2026, si les banques ont retrouvé une certaine envie de prêter, elles n’en restent pas moins extrêmement sélectives. Obtenir un accord de principe est une chose, mais obtenir les meilleures conditions de taux en est une autre. La différence se joue souvent avant même le premier rendez-vous, dans la manière dont vous présentez votre « profil emprunteur ».

Chez EC Finance Consulting, nous voyons passer des centaines de dossiers. Voici les 5 leviers concrets pour transformer un dossier « moyen » en un dossier « prioritaire » pour votre banquier.

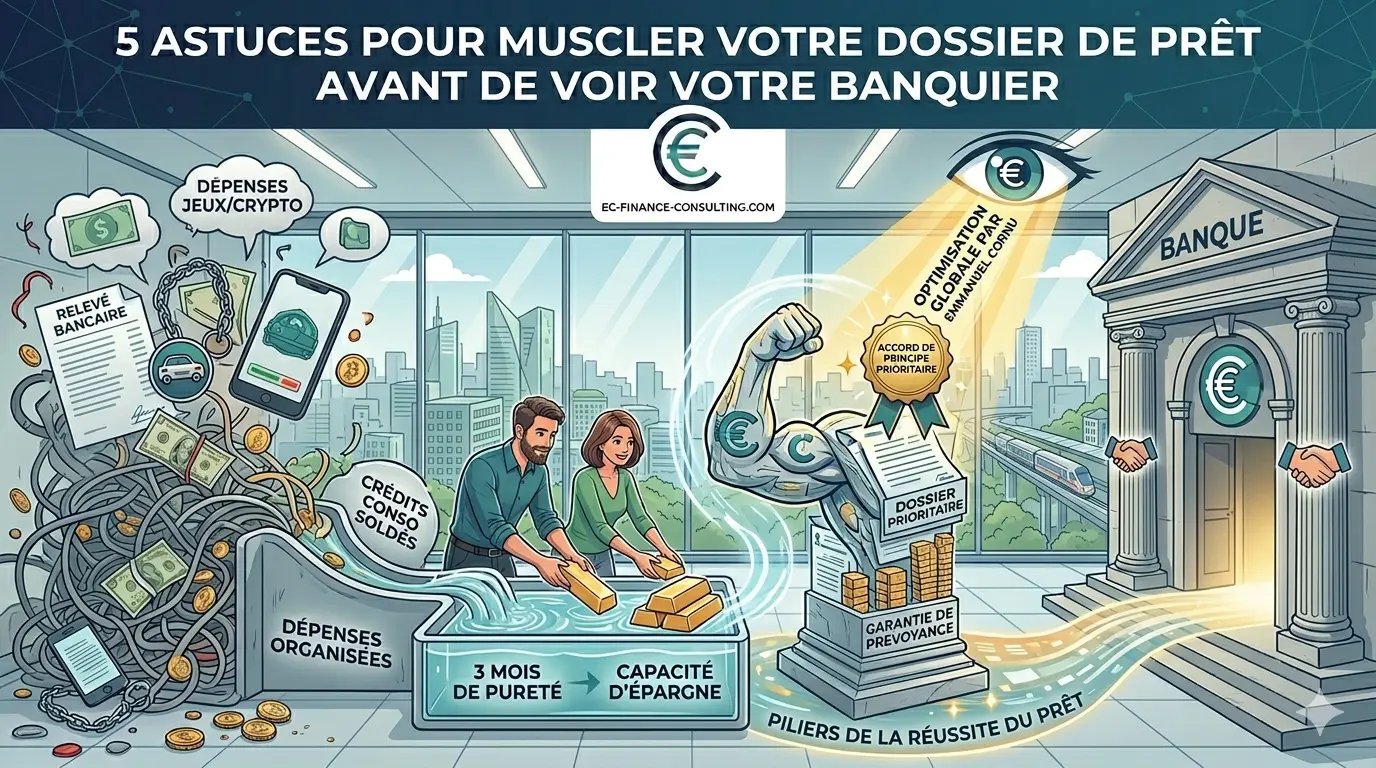

1. Soignez vos comptes : la règle des « 3 mois de pureté »

Le banquier va éplucher vos trois derniers relevés de compte. Son objectif ? Déceler le moindre signe d’instabilité financière.

- L’astuce : Pendant les 90 jours précédant votre demande, éliminez tout incident de paiement, dépassement de découvert ou frais d’intervention.

- Le conseil d’expert : Stoppez les dépenses « non essentielles » ou trop régulières vers des sites de jeux en ligne ou de cryptomonnaies volatiles. Un compte « propre » rassure sur votre capacité à gérer un budget de manière rationnelle.

2. Démontrez votre « Capacité d’épargne »

Le banquier ne regarde pas seulement ce que vous gagnez, mais ce qu’il vous reste à la fin du mois. Si vous payez actuellement un loyer de 1 000 € et que votre future mensualité sera de 1 300 €, vous devez prouver que vous savez déjà mettre ces 300 € de différence de côté chaque mois.

- L’astuce : Mettez en place un virement automatique vers un livret dès le début du mois. Cela prouve que votre reste à vivre est suffisant pour absorber votre futur crédit sans changer votre mode de vie.

3. Soldez vos crédits à la consommation

C’est souvent le point bloquant pour le taux d’endettement (qui reste limité à 35 % en 2026, selon les directives du HCSF). Un petit crédit auto ou un paiement en plusieurs fois pour de l’électroménager peut amputer votre capacité d’emprunt de plusieurs dizaines de milliers d’euros.

- L’astuce : Si vous en avez la possibilité, soldez vos petits crédits en cours avant de déposer votre dossier immobilier.

- Le calcul : Parfois, utiliser 5 000 € de votre apport pour solder un crédit conso est plus rentable que de les injecter directement dans l’achat immobilier, car cela libère une capacité d’emprunt bien supérieure.

4. Préparez un « apport personnel » stratégique

En 2026, l’apport personnel est devenu quasiment indispensable. S’il doit idéalement couvrir les frais de notaire et de garantie (environ 10 % du projet), sa provenance est également scrutée.

- L’astuce : Si vous bénéficiez d’une donation familiale ou d’un déblocage d’épargne salariale, prévoyez les justificatifs en amont. Le banquier aime voir que vous avez fait l’effort de constituer une épargne de précaution, ce qui prouve votre prévoyance.

5. Anticipez la question de la stabilité professionnelle

Le CDI reste le « roi », mais en 2026, les profils d’indépendants, d’entrepreneurs ou de CDD récurrents sont mieux compris, à condition d’être bien présentés.

- L’astuce : Regroupez vos trois derniers bilans ou vos historiques de revenus sur deux ans. Si vous venez de changer d’entreprise, assurez-vous que votre période d’essai est validée avant de lancer la demande officielle. Une attestation de votre employeur confirmant votre pérennité dans le poste est un « plus » non négligeable.

Pourquoi l’œil d’EC Finance Consulting fait-il la différence ?

Présenter un dossier à une banque, c’est comme passer un entretien d’embauche : la forme compte autant que le fond.

En passant par Emmanuel Cornu, nous ne nous contentons pas de transmettre vos documents. Nous rédigeons une note de synthèse professionnelle qui met en avant les points forts de votre profil et apporte des explications rassurantes sur les points plus faibles. Nous connaissons les attentes spécifiques de chaque partenaire bancaire (certains privilégient l’apport, d’autres le potentiel d’évolution de revenus) et nous vous orientons vers celui qui valorisera le mieux votre situation.

Ne prenez pas le risque d’un refus pour une simple erreur de présentation. Contactez-nous pour « auditer » votre dossier avant votre banque !