Quatre ans après sa mise en œuvre complète, la Loi Lemoine s’est imposée comme une révolution pour les propriétaires. En 2026, elle reste l’outil le plus puissant pour réduire le coût total de son crédit. Chez EC Finance Consulting, nous vous aidons à décrypter ses avantages et à saisir les opportunités de cette réglementation majeure.

1. La résiliation à tout moment : une liberté désormais ancrée

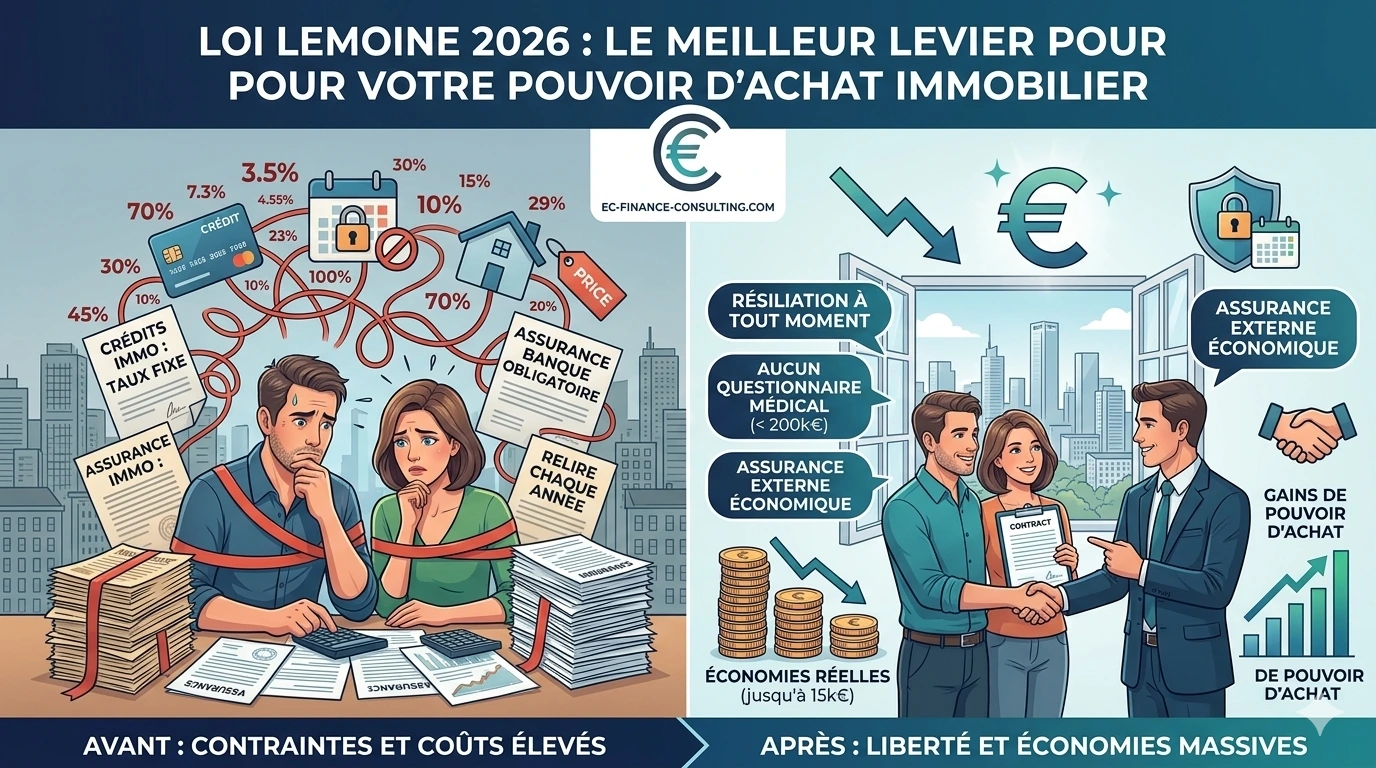

Avant 2022, changer d’assurance de prêt était un parcours du combattant, rythmé par des dates d’anniversaire strictes (Loi Bourquin) ou limité à la première année (Loi Hamon).

Depuis la Loi Lemoine, cette contrainte a disparu. En 2026, la règle est simple : vous pouvez résilier votre contrat d’assurance actuel à tout moment, sans frais, sans pénalités et sans avoir à attendre une date spécifique. Que vous ayez signé votre prêt il y a 10 ans ou il y a 3 mois, la porte est ouverte.

Pourquoi est-ce crucial aujourd’hui ?

Avec la stabilisation du marché immobilier, renégocier ses conditions de crédit est redevenu une priorité. Changer d’assurance est l’opération la plus rapide et la plus rentable pour faire baisser votre mensualité sans toucher à la structure de votre prêt bancaire.

2. La fin du questionnaire médical : une avancée sociale majeure

L’une des mesures les plus emblématiques de la Loi Lemoine concerne l’accès au crédit pour les personnes ayant ou ayant eu des soucis de santé. Le texte a supprimé le questionnaire de santé pour une grande partie des emprunteurs.

En 2026, vous n’avez aucune information médicale à transmettre si vous respectez ces deux conditions :

- La part assurée par personne est inférieure à 200 000 € (soit 400 000 € pour un couple assuré à 50/50).

- Le prêt arrive à son terme avant votre 60ème anniversaire.

Pour de nombreux Français, cette mesure a transformé l’accès à la propriété en supprimant les surprimes ou les exclusions de garanties qui rendaient parfois le projet de vie irréalisable.

3. Le Droit à l’Oubli : des délais réduits pour les anciens malades

La Loi Lemoine a également renforcé le « Droit à l’Oubli ». Depuis son application, les personnes ayant souffert d’un cancer ou d’une hépatite C n’ont plus à déclarer leur ancienne pathologie après un délai de 5 ans suivant la fin du protocole thérapeutique (contre 10 ans auparavant).

En 2026, cette mesure permet à des milliers d’emprunteurs de bénéficier de tarifs « standards », au même titre que n’importe quel autre profil, favorisant ainsi une véritable équité face à l’assurance.

4. L’obligation d’information : le banquier doit jouer la transparence

La loi ne se contente pas de donner des droits, elle impose des devoirs aux banques. Chaque année, votre établissement prêteur a l’obligation de vous informer sur votre droit de résiliation. De plus, elle doit afficher clairement le coût de l’assurance sur 8 ans, permettant une comparaison directe et honnête avec les offres de la concurrence.

Si vous décidez de changer, la banque dispose de 10 jours ouvrés pour vous répondre. Tout refus doit être explicitement motivé et ne peut reposer que sur un seul critère : le manque d’équivalence des garanties.

5. Quel gain espérer en 2026 ?

On estime que l’assurance peut représenter jusqu’à 30 % du coût total d’un crédit immobilier. En passant d’une « assurance groupe » (proposée par la banque) à une « assurance déléguée » (choisie via un courtier), les économies sont souvent spectaculaires.

- Pour un profil jeune et non-fumeur : l’économie peut atteindre 50 % à 70 % sur la prime totale.

- Pour un couple de quadras : les gains se chiffrent souvent entre 10 000 € et 20 000 € sur la durée restante du prêt.

Dans le contexte économique actuel, récupérer ce montant en pouvoir d’achat est une opportunité que vous ne pouvez pas ignorer.

6. L’accompagnement d’EC Finance Consulting : Pourquoi passer par nous ?

Si la loi facilite les démarches, le marché des assureurs est vaste et complexe. Choisir la mauvaise offre pourrait entraîner un refus de la banque pour « défaut d’équivalence de garanties ».

C’est ici qu’Emmanuel Cornu intervient. Notre rôle est de :

- Auditer votre contrat actuel : Analyser vos garanties (Décès, PTIA, IPT, ITT) pour s’assurer que le nouveau contrat est au moins aussi protecteur.

- Comparer le marché : Grâce à nos 40 partenaires, nous trouvons le contrat le plus compétitif adapté à votre métier, vos loisirs et votre âge.

- Gérer la paperasse : Nous nous occupons de la résiliation auprès de votre banque et du suivi administratif jusqu’à la mise en place du nouveau contrat.