Le nouveau contexte de l’investissement locatif

Le dispositif Pinel s’est éteint fin 2024. Pour autant, le marché de l’investissement locatif reste actif, porté par plusieurs réalités structurelles : tension locative dans les grandes métropoles, recherche de placements tangibles dans un contexte d’inflation, transmission patrimoniale anticipée.

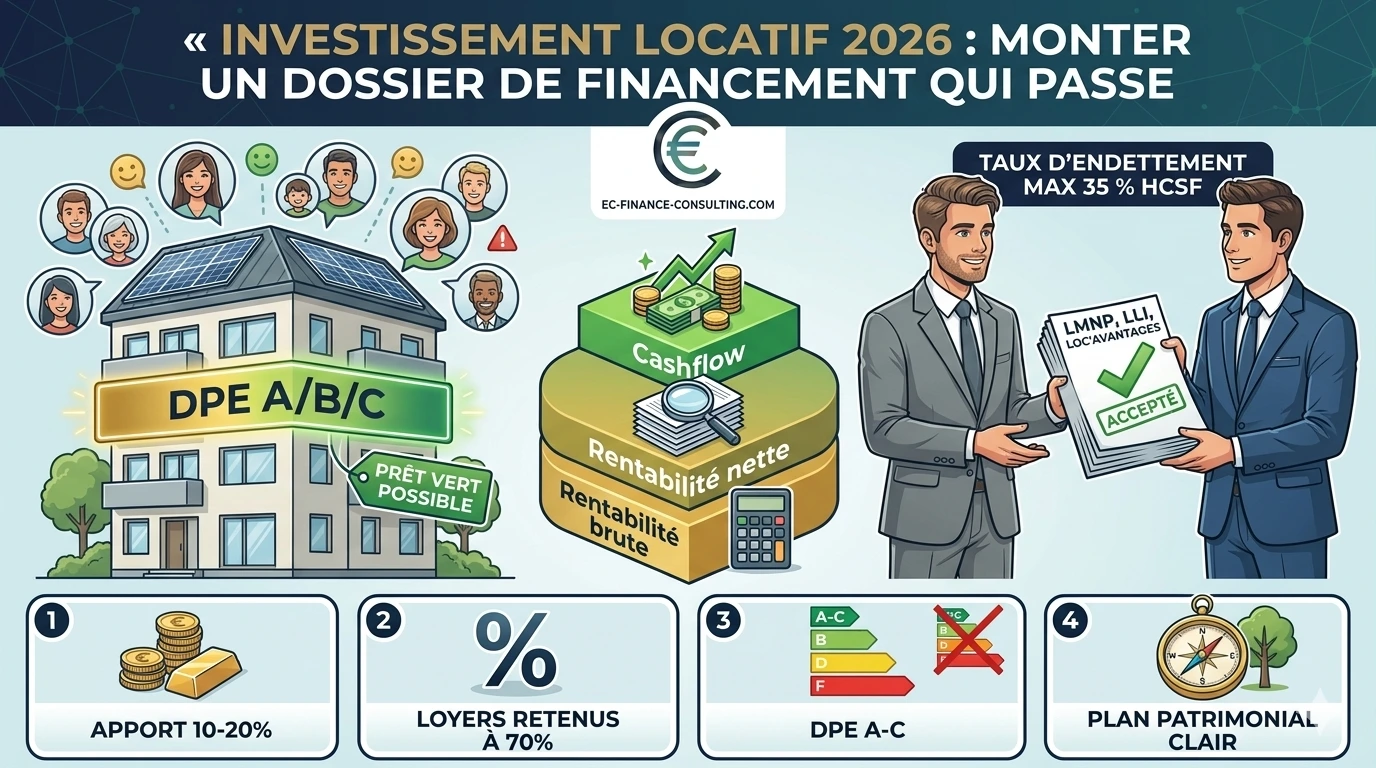

Plusieurs dispositifs subsistent ou prennent le relais, parmi lesquels le Logement Locatif Intermédiaire (LLI), Loc’Avantages pour les bailleurs acceptant un loyer encadré, et bien sûr le LMNP (Loueur en Meublé Non Professionnel), qui reste l’un des cadres fiscaux les plus utilisés malgré les évolutions récentes sur l’amortissement.

Côté banques, l’analyse des dossiers locatifs s’est durcie depuis deux ans. Quatre points en particulier focalisent l’attention :

- La prise en compte des loyers dans le calcul du taux d’endettement, généralement à 70 % de leur montant brut.

- La performance énergétique du bien (interdiction de louer les passoires thermiques classées G depuis 2025, F à partir de 2028).

- La stabilité financière globale de l’emprunteur, au-delà du seul projet locatif.

- L’apport personnel, désormais attendu autour de 10 à 20 % pour la plupart des profils.

Le calcul de la rentabilité, base de tout dossier

Avant même de penser à la banque, votre projet doit tenir sur un calcul de rentabilité solide. Trois indicateurs sont à maîtriser.

La rentabilité brute rapporte les loyers annuels au prix d’achat frais inclus. Elle donne un premier ordre de grandeur, sans plus.

La rentabilité nette déduit les charges courantes (taxe foncière, charges de copropriété non récupérables, gestion locative, assurance PNO) pour donner une vue plus réaliste.

Le cashflow mensuel, c’est-à-dire la différence entre les loyers perçus et l’ensemble des sorties (mensualité de crédit, assurance, charges, fiscalité estimée), est l’indicateur clé pour la banque. Un cashflow neutre ou positif rassure. Un cashflow négatif structurel doit être justifié par d’autres revenus solides.

Notre simulateur de crédit immobilier vous permet de chiffrer rapidement la mensualité et de la confronter aux loyers attendus.

Les exigences bancaires en 2026

Un apport plus structuré qu’avant

Pour un primo-investisseur, l’apport attendu se situe en pratique entre 10 et 20 % du prix d’achat frais inclus. Un dossier sans apport reste possible mais limité aux profils excellents (revenus élevés, patrimoine solide, premier investissement locatif). Pour calibrer le bon niveau, notre article du 6 juillet sur l’apport personnel détaille les arbitrages utiles.

Une analyse des loyers prudente

Les banques retiennent généralement 70 % des loyers prévisionnels dans leur calcul de votre capacité d’emprunt globale (revenus + loyers, charges + nouvelle mensualité, le tout devant respecter le plafond de 35 % du HCSF). Le reste, soit 30 %, est considéré comme un coussin de vacance locative et de charges imprévues.

Pour un projet à 800 € de loyer mensuel attendu, seuls 560 € seront pris en compte dans le calcul. Ne pas surestimer les loyers est donc essentiel : un appel d’agence ou une étude comparative locale solide vaut mieux qu’une projection optimiste.

Une exigence forte sur le DPE

Les banques intègrent désormais quasi systématiquement la classification énergétique du bien dans leur analyse. Un bien classé D, E, F ou G suscitera plus de questions, et exigera souvent un plan de travaux financé en parallèle.

À l’inverse, un bien classé A, B ou C peut ouvrir droit à des conditions de financement bonifiées chez certaines banques (« prêts verts »), avec parfois 0,10 à 0,20 point de taux en moins.

Choisir le bon montage

Achat en nom propre ou en société ?

Pour un premier investissement, l’achat en nom propre au régime LMNP reste la voie la plus simple, fiscalement avantageuse grâce à l’amortissement, et la plus facile à financer.

L’achat en SCI à l’IR est intéressant pour un projet familial ou patrimonial. La SCI à l’IS convient à des stratégies plus complexes, avec capitalisation des loyers et amortissement comptable, mais ses contraintes (impôt sur les plus-values à la sortie, fiscalité sur dividendes) doivent être maîtrisées avant tout engagement. Ces choix dépassent le seul cadre du financement et appellent l’avis d’un fiscaliste.

Quelle durée privilégier ?

Sur un investissement locatif, la durée longue (20 ou 25 ans) est généralement préférée car elle améliore le cashflow mensuel et préserve votre capacité d’investissement future. Le surcoût d’intérêts est partiellement compensé par la déductibilité fiscale en LMNP ou en régime réel.

L’assurance emprunteur, levier majeur en locatif

Un investissement locatif s’amortit sur une période longue. Chaque centime économisé sur l’assurance se retrouve directement dans la rentabilité nette. Sur un crédit de 200 000 € sur 20 ans, l’écart entre une assurance bancaire et une délégation externe peut représenter 8 000 à 12 000 € de cashflow supplémentaire sur la durée totale.

Notre service conseil en assurance intègre systématiquement cette optimisation dès le montage du financement.

Préparer le dossier qui rassure les banques

Au-delà du calcul, votre dossier doit raconter une histoire cohérente. Quatre éléments le rendent solide :

- Une étude de marché locale (loyers comparables, taux de vacance, tendance démographique).

- Une simulation détaillée intégrant frais, fiscalité et hypothèses prudentes de loyer.

- Une présentation patrimoniale claire : revenus, patrimoine existant, autres engagements, projet de vie.

- Un plan de gestion : gestion directe ou agence, conditions de mise en location, état envisagé du bien.

C’est en grande partie ce travail de mise en forme qui fait la différence entre un dossier accepté en huit jours et un dossier qui traîne plusieurs mois.

Notre méthode chez EC Finance Consulting

Notre cabinet accompagne aussi bien les primo-investisseurs que les profils plus avancés sur des projets locatifs structurés. Notre méthode :

- Validation de la cohérence du projet (prix, loyers, cashflow projeté).

- Identification des banques les plus à l’aise avec votre profil et le type de bien.

- Montage du dossier avec présentation patrimoniale soignée.

- Négociation du taux, des frais et de la durée.

- Optimisation de l’assurance emprunteur en parallèle.

- Suivi jusqu’à la signature de l’acte authentique.

L’ensemble de cette prestation est détaillé dans notre offre prêt immobilier, avec une expertise spécifique sur les dossiers d’investissement locatif.

📞 Validons ensemble la faisabilité de votre projet locatif

Une analyse préalable permet de cadrer le projet, d’identifier les bons leviers et d’éviter les mauvaises surprises au moment du compromis.

- Téléphone : 06 65 30 75 06 (du lundi au samedi, 8h00 à 19h30)

- Contact en ligne : ec-finance-consulting.com/contact

Les informations fournies sur ce site le sont à titre informatif uniquement. Elles ne constituent en aucun cas un conseil en investissement, une incitation à l’achat ou une recommandation personnalisée.