Le PTZ en 2026 : une réforme à l’impact concret

Entré en vigueur le 1er janvier 2026, le nouveau PTZ poursuit un double objectif : soutenir l’accession à la propriété et relancer la construction neuve dans un contexte de stabilisation des taux. Trois mesures changent la donne pour les primo-accédants :

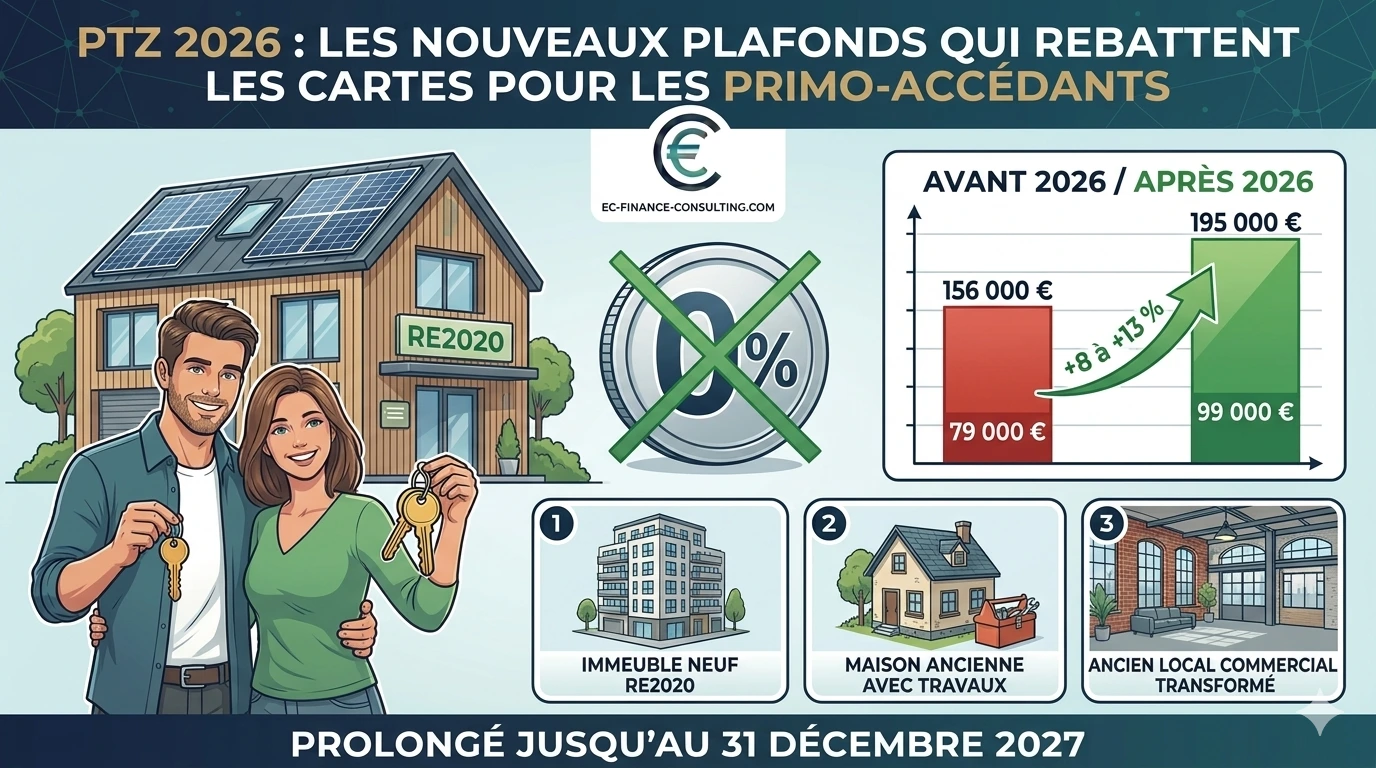

- Plafonds de revenus relevés de 8 à 13 % selon la zone et la composition du foyer.

- Montants finançables élargis, désormais compris entre 99 000 € et 195 000 € (contre 79 000 € à 156 000 € auparavant).

- Prolongation du dispositif jusqu’au 31 décembre 2027, ce qui sécurise les projets en cours de montage.

Pour beaucoup de profils jusque-là exclus, le PTZ redevient un véritable levier de pouvoir d’achat. Pour vérifier rapidement votre capacité totale en intégrant cette aide, notre simulateur de crédit immobilier est le point de départ idéal.

Qui est concerné par le nouveau PTZ ?

La règle de base : être primo-accédant

Vous êtes éligible si vous n’avez pas été propriétaire de votre résidence principale au cours des deux dernières années. Cette condition vaut pour l’ensemble des co-emprunteurs. Une exception notable : les titulaires d’une carte d’invalidité, les victimes de catastrophe naturelle ou les bénéficiaires de l’AAH peuvent y prétendre sans cette restriction.

Les plafonds de ressources 2026

Le montant pris en compte est le revenu fiscal de référence de l’année N-2, soit 2024 pour un achat en 2026. Les plafonds varient selon :

- La zone géographique du bien (A bis, A, B1, B2, C).

- Le nombre d’occupants du logement.

À titre indicatif, un couple avec deux enfants en zone A peut désormais bénéficier du PTZ jusqu’à un revenu fiscal de référence supérieur à 90 000 €, contre environ 81 000 € auparavant. Cette revalorisation, comprise entre 8 et 13 %, ouvre l’éligibilité à des profils que la précédente version excluait mécaniquement.

Quels logements sont finançables ?

Trois catégories sont éligibles en 2026.

1. Le neuf, partout en France

Appartement ou maison individuelle, à condition d’être conforme à la réglementation RE2020. C’est le segment le plus large et le plus utilisé par les primo-accédants.

2. L’ancien avec travaux importants, en zones B2 et C

Le logement ancien doit faire l’objet de travaux représentant au moins 25 % du coût total de l’opération. Cette condition s’accompagne d’exigences de performance énergétique post-travaux. C’est l’option à privilégier dans les villes moyennes et les zones rurales.

3. Les cas particuliers

L’acquisition d’un logement social existant ou la transformation d’un local commercial en habitation reste éligible, sous conditions techniques précises.

Combien peut financer le PTZ concrètement ?

Le PTZ couvre généralement 40 à 50 % du coût total de l’opération, dans la limite des plafonds par zone et par composition familiale. Il vient donc en complément d’un prêt principal et éventuellement d’un apport.

Exemple chiffré pour un couple avec deux enfants achetant un appartement neuf de 280 000 € en zone B1 :

| Poste | Montant |

|---|---|

| Prix du bien | 280 000 € |

| Apport personnel | 28 000 € |

| PTZ 2026 (40 %) | 112 000 € |

| Prêt bancaire principal | 140 000 € |

| Total financement | 280 000 € |

Sur un crédit de 140 000 € à 3,30 % sur 20 ans, l’économie générée par le PTZ (qui ne porte aucun intérêt) représente plus de 35 000 € sur la durée totale du financement, comparé à un prêt unique au taux du marché.

Le différé : un levier souvent sous-estimé

Le PTZ s’accompagne d’un différé de remboursement pouvant aller jusqu’à 15 ans selon vos revenus. Concrètement, vous remboursez d’abord votre prêt principal, puis le PTZ ensuite. Cette mécanique allège significativement vos mensualités au démarrage, période où les charges (frais d’installation, équipement, naissance d’enfants) sont souvent les plus lourdes.

Attention cependant : le différé ne fait pas disparaître la dette. Il faut anticiper sa restitution dans votre projection patrimoniale à 10-15 ans.

Les pièges à éviter en 2026

Confondre PTZ et automatisme bancaire

Toutes les banques ne proposent pas le PTZ avec la même fluidité. Certaines l’intègrent en quelques jours, d’autres traînent ou orientent vers des solutions moins avantageuses. Le rôle d’un courtier consiste précisément à orienter votre dossier vers les établissements les plus à l’aise avec le dispositif.

Sous-estimer l’impact sur le taux d’endettement

Le PTZ s’intègre dans le calcul du taux d’endettement de 35 %. Un mauvais calibrage entre prêt principal, PTZ et durée peut bloquer votre dossier alors qu’un ajustement de quelques mois sur la durée règle le problème.

Négliger l’assurance emprunteur sur le prêt principal

Le PTZ n’étant pas porteur d’intérêts, toute la marge d’optimisation se reporte sur le prêt principal. Une délégation d’assurance bien menée, encadrée par la loi Lemoine, peut représenter plusieurs milliers d’euros d’économies. Notre service conseil en assurance accompagne systématiquement nos dossiers primo-accédants.

Comment maximiser votre PTZ avec EC Finance Consulting

Notre cabinet accompagne chaque année des dizaines de primo-accédants dans le montage de leur premier achat. La méthode est simple et structurée :

- Diagnostic d’éligibilité sur la base de votre revenu fiscal de référence 2024.

- Simulation comparée avec et sans PTZ, pour mesurer l’impact réel sur votre mensualité et votre coût total.

- Sélection des banques les plus performantes sur le PTZ 2026 pour votre zone et votre profil.

- Optimisation de l’assurance emprunteur dès le montage initial.

- Suivi jusqu’à la signature de l’acte authentique.

L’ensemble de cette prestation est détaillé sur notre page prêt immobilier.

📞 Profitez du PTZ 2026 avant qu’il ne ferme

Le dispositif est prolongé jusqu’au 31 décembre 2027, mais les délais de montage et de signature peuvent vite s’allonger. Mieux vaut anticiper.

- Téléphone : 06 65 30 75 06 (du lundi au samedi, 8h00 à 19h30)

- Contact en ligne : ec-finance-consulting.com/contact

Les informations fournies sur ce site le sont à titre informatif uniquement. Elles ne constituent en aucun cas un conseil en investissement, une incitation à l’achat ou une recommandation personnalisée.