Où en est-on à la mi-mai 2026 ?

Les barèmes constatés au 15 mai 2026 confirment la tendance amorcée depuis février : une stabilité remarquable, avec des variations mensuelles inférieures à 5 points de base sur toutes les maturités.

| Durée | Taux moyen mai 2026 | Variation vs janvier |

|---|---|---|

| 10 ans | 3,04 % | +0,02 pt |

| 15 ans | 3,06 % | +0,03 pt |

| 20 ans | 3,26 % | +0,04 pt |

| 25 ans | 3,38 % | +0,04 pt |

Les meilleurs profils (revenus élevés, apport supérieur à 20 %, dossier sans accroc) décrochent encore des taux sous la barre des 3 %, notamment sur 15 et 20 ans. L’écart avec les profils moyens s’est resserré, signe que les banques sont à nouveau en posture de conquête commerciale.

Les 3 forces qui dicteront la tendance jusqu’à décembre

1. L’OAT 10 ans, baromètre des taux fixes

L’OAT à 10 ans (Obligation Assimilable du Trésor), référence directe des taux immobiliers, oscille actuellement autour de 3,55 %. Tant qu’elle reste dans une fourchette de 3,40 à 3,70 %, les banques n’ont aucune raison de bouger fortement leurs barèmes. Une rupture (en dessous de 3,20 % ou au-dessus de 3,90 %) déclencherait en revanche un ajustement rapide.

2. L’inflation et la BCE

La BCE a maintenu son taux de dépôt en avril 2026. Si l’inflation cœur de la zone euro reste contenue sous 2,3 %, le scénario d’une nouvelle détente monétaire reste plausible à l’automne. Dans ce cas, les meilleurs profils pourraient retrouver des taux à 2,80 % sur 20 ans en fin d’année.

3. La concurrence interbancaire

Les banques ont des objectifs commerciaux ambitieux pour 2026. La majorité d’entre elles a déjà rouvert les vannes du crédit avec des conditions plus souples sur l’apport et le saut de charge. C’est ce qui explique la résilience actuelle des taux malgré un environnement géopolitique tendu.

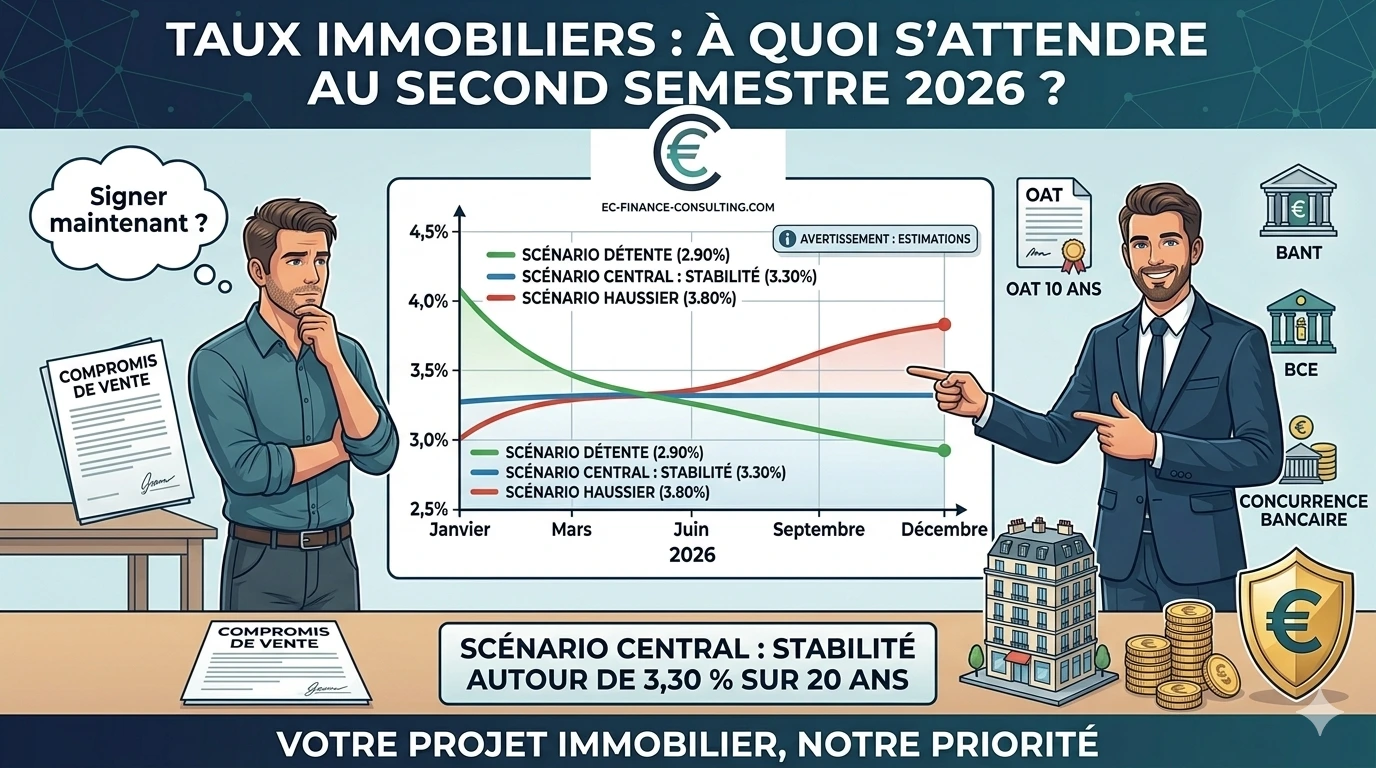

Les 3 scénarios que nous suivons pour juillet-décembre

Scénario central (probabilité ≈ 60 %) : stabilité

Les taux moyens restent compris entre 3,20 % et 3,50 % sur 20 ans jusqu’à fin 2026. C’est le scénario le plus probable. Pour l’emprunteur, cela signifie : pas d’urgence à signer dans la précipitation, mais aucune raison non plus d’attendre indéfiniment.

Scénario optimiste (probabilité ≈ 25 %) : détente progressive

Si l’OAT recule sous 3,30 % et que la BCE assouplit sa politique en septembre, les taux pourraient revenir vers 2,90 à 3,10 % sur 20 ans en fin d’année. Avantage pour les acquéreurs qui peuvent étaler leur recherche.

Scénario haussier (probabilité ≈ 15 %) : retour de l’inflation

Une nouvelle flambée des prix de l’énergie ou un choc géopolitique majeur ramènerait l’inflation au-dessus de 3 %. Dans ce cas, les taux remonteraient vers 3,70 à 3,90 % sur 20 ans. C’est le scénario qui justifie de boucler dès maintenant un dossier déjà mûr.

Faut-il signer maintenant ou attendre ?

La bonne réponse dépend de votre profil plus que du marché.

Vous avez un projet mûr et un compromis en main

Signez. Vous bénéficiez de barèmes attractifs et d’une concurrence bancaire réelle. Attendre 6 mois pour gagner 0,1 point de taux sur un crédit de 250 000 € représente moins de 15 € de mensualité, mais peut vous coûter le bien que vous visez. Pour valider votre faisabilité, utilisez notre simulateur de crédit immobilier puis sollicitez une étude personnalisée via notre service prêt immobilier.

Vous êtes en phase de recherche, sans bien identifié

Préparez votre dossier dès maintenant : apport, épargne de précaution, soldes de crédits conso. Le marché ne vous attendra pas, mais votre capacité d’emprunt, elle, peut s’optimiser en quelques mois de discipline financière.

Vous avez un prêt en cours à plus de 4 %

Le contexte est favorable à une renégociation ou un rachat. Avec des taux actuels autour de 3,30 %, l’économie peut être substantielle, surtout si vous êtes encore dans le premier tiers de votre crédit. Notre service rachat de crédits peut chiffrer précisément votre cas.

Les paramètres oubliés qui pèsent plus que 0,1 point de taux

Trop d’emprunteurs se focalisent sur le taux nominal. Or, le TAEG (Taux Annuel Effectif Global) intègre aussi :

- L’assurance emprunteur, qui peut représenter 25 à 35 % du coût total du crédit. Une délégation bien négociée, encadrée par la loi Lemoine et désormais sanctionnée en cas d’obstacle bancaire, économise souvent plus que 0,2 point de taux. Notre service conseil en assurance vous oriente vers la couverture optimale.

- Les frais de garantie (caution ou hypothèque) : un écart de 1 500 € sur un dossier classique.

- Les frais de dossier, négociables systématiquement.

- Les conditions de modulation et de remboursement anticipé, souvent ignorées au moment de la signature.

Comparer deux offres uniquement sur le taux affiché revient à juger une voiture sur sa couleur.

Notre lecture chez EC Finance Consulting

Le second semestre 2026 sera celui des emprunteurs préparés. Les taux ne réservent pas de surprise majeure, mais la sélectivité des banques reste forte sur la qualité du dossier. Un projet bien monté, un apport optimisé et une assurance déléguée font aujourd’hui plus de différence qu’un éventuel demi-point de baisse du marché.

📞 Sécurisez votre projet avec un courtier expérimenté

EC Finance Consulting suit chaque jour l’évolution des barèmes des principales banques partenaires pour vous décrocher les meilleures conditions.

- Téléphone : 06 65 30 75 06 (du lundi au samedi, 8h00 à 19h30)

- Contact en ligne : ec-finance-consulting.com/contact

Les informations fournies sur ce site le sont à titre informatif uniquement. Elles ne constituent en aucun cas un conseil en investissement, une incitation à l’achat ou une recommandation personnalisée.