De quoi sont vraiment composés les « frais de notaire » ?

Premier malentendu : le notaire ne perçoit qu’une petite fraction de ce que vous payez. Les fameux « frais de notaire » regroupent en réalité quatre postes très distincts.

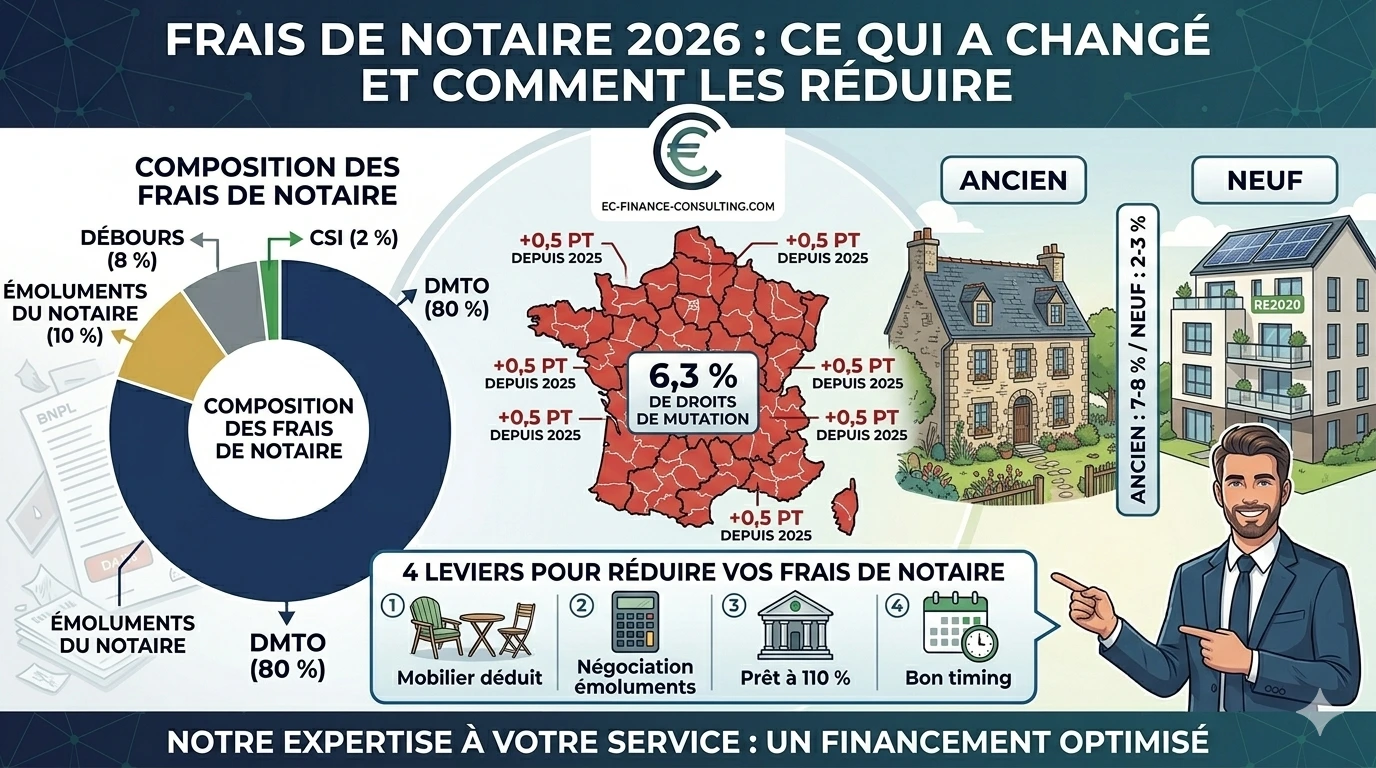

D’abord, les droits de mutation à titre onéreux (DMTO). Ils représentent à eux seuls environ 80 % de la note dans l’ancien. C’est une fiscalité composée d’une taxe départementale, d’une taxe communale de 1,20 % et d’une part nationale prélevée par l’État.

Viennent ensuite les émoluments du notaire, c’est-à-dire sa rémunération réglementée, calculée selon un barème dégressif fixé par décret. Ils représentent en moyenne 1 % du prix d’achat.

S’y ajoutent les débours, c’est-à-dire les sommes que le notaire avance pour votre compte : géomètre, état hypothécaire, documents d’urbanisme, publication de l’acte. Ils oscillent entre 800 et 1 500 €.

Enfin, la contribution de sécurité immobilière prélevée par l’État représente 0,10 % du prix d’achat.

Sur une acquisition de 300 000 € dans l’ancien, vous payez donc en pratique environ 21 000 à 24 000 € de « frais de notaire », dont moins de 3 000 € reviennent réellement à l’office notarial.

Ce qui a changé depuis 2025 et s’applique en 2026 : la hausse des DMTO départementaux

C’est la principale évolution à intégrer dans votre plan de financement. La loi de finances 2025 a autorisé les départements à relever leur part de DMTO de 0,5 point, dans la limite d’un plafond de 5 %, pour une durée de trois ans (du 1ᵉʳ avril 2025 au 31 mars 2028). La grande majorité des départements (plus de 70) a voté cette hausse, qui reste pleinement en vigueur en 2026.

Concrètement, la part départementale est passée de 4,5 % à 5 %. En ajoutant la taxe communale de 1,20 % et les frais d’assiette de l’État, le total des droits de mutation atteint désormais environ 6,3 % du prix dans les départements concernés, contre environ 5,8 % auparavant.

Sur un achat de 300 000 €, cette hausse de 0,5 point représente 1 500 € supplémentaires à intégrer dans le tour de table de financement. Sur 400 000 €, l’écart atteint 2 000 €. Ce n’est pas anecdotique quand on sait que les frais annexes pèsent déjà lourdement sur la trésorerie au moment du compromis.

Quelques départements ont fait le choix de ne pas appliquer cette hausse. Vérifier la situation du département où se situe le bien fait donc partie des premières actions à mener avant tout engagement.

Une protection possible pour les primo-accédants

La loi de finances 2025 a également ouvert la possibilité, pour les départements qui le souhaitent, d’exonérer partiellement les primo-accédants de la part départementale des DMTO. Attention toutefois : ce dispositif est optionnel et décidé département par département. Tous ne l’ont pas adopté.

Lorsqu’il s’applique, il prend généralement la forme :

- D’une exonération partielle de la taxe départementale (souvent de l’ordre de 50 %), réservée à l’achat de la résidence principale.

- De conditions d’éligibilité strictes : ne pas avoir été propriétaire de sa résidence principale au cours des 24 derniers mois, occuper le bien pendant plusieurs années, et respecter des plafonds de ressources alignés sur ceux du PTZ.

- D’une application parfois limitée à certaines zones (A, A bis, B1).

Le statut matrimonial et la situation personnelle peuvent par ailleurs réduire, voire annuler, le bénéfice attendu. Il est donc essentiel de vérifier au cas par cas. Ces dispositifs s’articulent intelligemment avec le PTZ 2026 dont nous parlions dans notre article du 25 mai, et nos services prêt immobilier vous aident à les combiner pour optimiser l’ensemble du plan de financement.

Le neuf, toujours nettement avantagé

Si vous achetez dans le neuf, les frais de notaire ne représentent que 2 à 3 % du prix d’achat, contre 7 à 8 % dans l’ancien. La différence vient de l’application des droits réduits sur les ventes en l’état futur d’achèvement (VEFA) et les logements achevés depuis moins de cinq ans n’ayant jamais fait l’objet d’une mutation à titre onéreux.

Sur un même budget de 300 000 € :

- Dans l’ancien, vous prévoyez environ 22 000 € de frais.

- Dans le neuf, environ 7 500 €.

Soit près de 14 500 € de différence, qui peuvent être directement réaffectés à votre apport personnel, à votre prêt principal ou à des travaux d’aménagement.

Les 4 leviers pour réduire concrètement la facture

1. Distinguer le prix du bien et le prix du mobilier

Si vous achetez un bien meublé (cuisine équipée, électroménager, mobilier sur mesure), la part correspondant au mobilier n’est pas soumise aux DMTO. Vous pouvez la faire figurer distinctement dans le compromis et l’acte. L’économie réalisée sur cette part atteint environ 7 % de la valeur du mobilier déclaré, sous réserve que celle-ci soit justifiable (factures, devis, inventaire détaillé).

Sur un appartement vendu 320 000 € avec 15 000 € de mobilier réellement valorisable, c’est plus de 1 000 € de frais qui s’effacent.

2. Négocier les émoluments au-delà de 100 000 €

Depuis l’arrêté du 28 février 2020, entré en vigueur le 1ᵉʳ janvier 2021, les notaires sont autorisés à consentir une remise pouvant aller jusqu’à 20 % sur la tranche du prix supérieure à 100 000 € (contre 10 % au-delà de 150 000 € auparavant). Cette remise n’est pas automatique et reste à la discrétion du notaire, qui doit l’appliquer de façon uniforme à l’ensemble de ses clients s’il choisit de la pratiquer. Elle est parfaitement réglementaire et mérite d’être demandée.

Sur un achat à 400 000 €, la négociation peut représenter une économie de quelques centaines d’euros, qui s’ajoutent aux autres optimisations.

3. Anticiper l’impact dans le plan de financement

Beaucoup d’emprunteurs découvrent les frais de notaire au moment du compromis et doivent y faire face en piochant dans une trésorerie déjà tendue. Or, ces frais peuvent dans certains cas être intégrés au financement (prêt « 110 % ») pour les profils éligibles. Cette intégration n’est pas systématique et dépend du profil emprunteur, de l’apport et de la politique de la banque retenue. Notre rôle de courtier consiste précisément à identifier les banques susceptibles d’accepter ce montage.

4. Choisir le bon timing pour signer

Certains dispositifs d’abattement et d’exonération évoluent au gré des votes des budgets départementaux. Si votre projet est éligible à un dispositif qui s’achève, il peut être pertinent d’accélérer la signature. Inversement, si un nouveau dispositif est annoncé dans votre département, attendre quelques semaines peut être judicieux. C’est un sujet à valider au cas par cas.

Comment intégrer les frais de notaire dans une stratégie globale

Les frais de notaire ne se traitent pas comme une fatalité de dernière minute. Ils s’intègrent dès la première simulation, en parallèle de :

- Votre capacité d’emprunt, à évaluer via notre simulateur de crédit immobilier.

- Votre apport disponible, en gardant à l’esprit qu’une part doit financer les frais annexes.

- Votre assurance emprunteur, optimisable dès la souscription pour libérer du pouvoir d’achat sur les frais (voir notre offre conseil en assurance).

- D’autres engagements éventuels qui pourraient bénéficier d’un rachat de crédits préalable pour libérer du reste à vivre.

Considérer les frais de notaire isolément, c’est s’exposer à une mauvaise surprise. Les intégrer dès le départ, c’est se donner les moyens de les neutraliser largement par le jeu combiné des autres leviers.

Notre méthode chez EC Finance Consulting

Notre approche systématique du sujet repose sur quatre étapes :

- Identifier le département et le statut du bien (ancien, neuf, primo-accession).

- Calculer précisément les frais sur la base des taux locaux à jour en 2026.

- Évaluer l’éligibilité aux abattements et exonérations effectivement applicables dans votre département.

- Intégrer le résultat dans le plan de financement global, avec ou sans recours à un prêt à 110 %.

Cette analyse est incluse gratuitement dans le diagnostic préliminaire que nous menons sur chaque dossier.

📞 Anticipez vos frais de notaire dès la simulation

Évitez les mauvaises surprises au moment du compromis. Faisons ensemble un point précis sur votre projet et la fiscalité applicable.

- Téléphone : 06 65 30 75 06 (du lundi au samedi, 8h00 à 19h30)

- Contact en ligne : ec-finance-consulting.com/contact