Taux d’usure juillet 2026 : ce que le nouveau plafond change pour votre dossier de pret

Depuis le 1er juillet 2026, de nouveaux seuils de taux d’usure sont entres en vigueur, apres publication au Journal officiel. Cette revalorisation trimestrielle, operee par la Banque de France, concerne directement tous les emprunteurs dont le TAEG (Taux Annuel Effectif Global) se rapproche de la limite autorisee. Une evolution technique en apparence, mais dont l’impact sur l’acces au credit immobilier est tres concret.

Qu’est-ce que le taux d’usure, et pourquoi est-il si important ?

Le taux d’usure est le TAEG maximal au-dela duquel un etablissement bancaire ne peut pas accorder un pret immobilier. Il ne s’agit pas seulement du taux d’interet nominal : il integre egalement l’assurance emprunteur, les frais de dossier, les frais de garantie (hypotheque ou caution) et tous les autres couts lies a l’octroi du credit. Si le TAEG d’un dossier depasse ce plafond, la banque est legalement tenue de refuser le financement, meme si l’emprunteur est considere comme solvable.

C’est precisement ce mecanisme qui a provoque de nombreux refus depuis 2022 : la remontee rapide des taux d’interet s’est accompagnee d’un decalage temporaire entre les baremes bancaires et les seuils d’usure, bloquant des dossiers pourtant solides. La revalorisation reguliere des plafonds vise a corriger cet effet de ciseau.

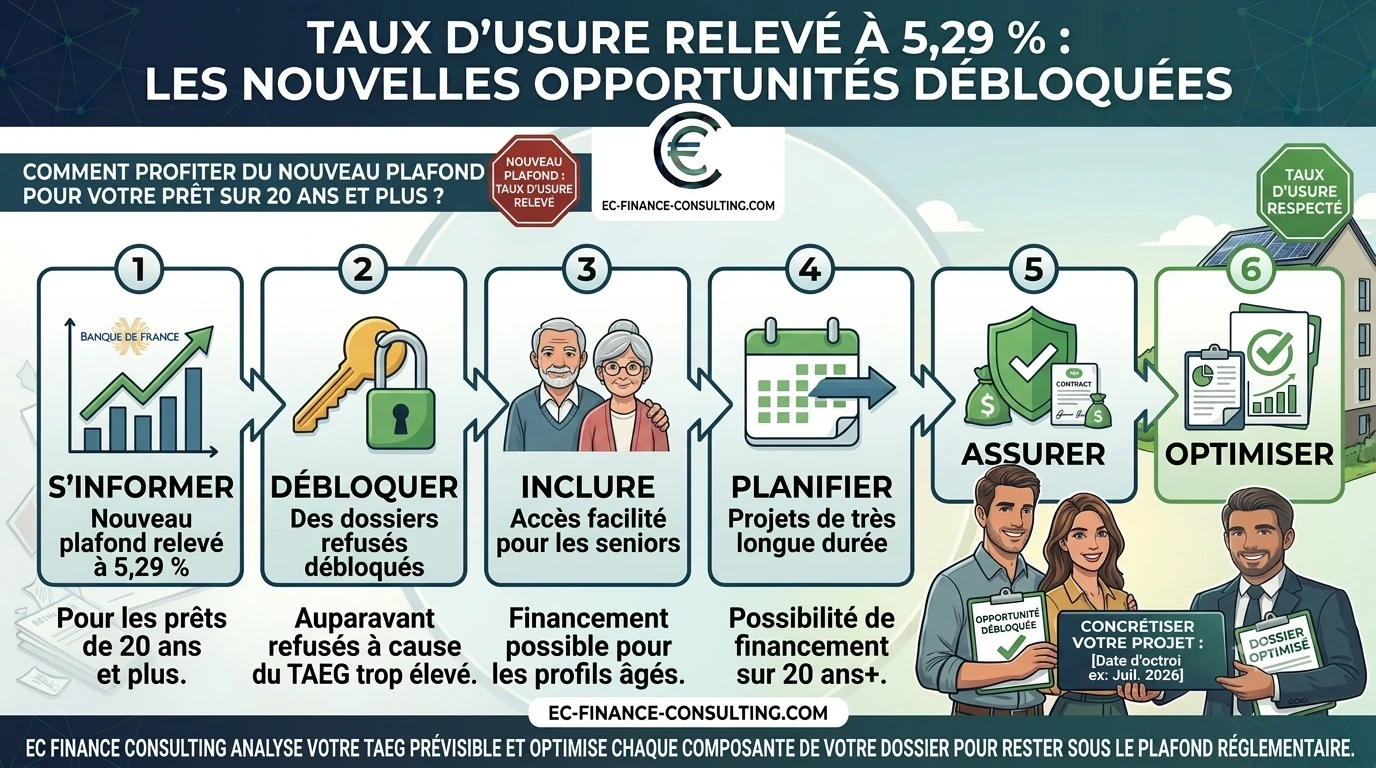

Les nouveaux plafonds applicables au 3eme trimestre 2026

A compter du 1er juillet 2026, les seuils sont les suivants (source : Banque de France, publie au Journal officiel) :

- Credit immobilier a taux fixe, duree inferieure a 10 ans : 4,07 % (contre 4,00 % precedemment)

- Credit immobilier a taux fixe, duree de 10 a moins de 20 ans : 4,57 % (contre 4,48 %)

- Credit immobilier a taux fixe, duree de 20 ans et plus : 5,29 % (contre 5,19 %)

- Pret a taux variable : 5,28 %

- Pret relais : 6,39 %

Ces hausses, comprises entre 0,07 et 0,10 point selon les categories, peuvent sembler marginales. Pourtant, elles ont un impact direct sur la recevabilite des dossiers. Un TAEG calcule a 5,21 % sur un pret de 20 ans et plus etait refuse avant le 1er juillet ; il devient desormais acceptable. Pour les emprunteurs en lisiere du seuil, cette evolution peut faire basculer un refus en accord de financement.

Quel lien avec les taux immobiliers actuels ?

En juillet 2026, le marche du credit immobilier affiche une certaine stabilisation. Les taux moyens observes par les courtiers se situent autour de 3,17 % sur 15 ans, 3,31 % sur 20 ans et 3,42 % sur 25 ans pour les dossiers standards. Les meilleurs profils peuvent obtenir des conditions proches de 3,00 % sur 15 ans ou 3,10 % sur 20 ans. Dans ce contexte, la marge entre les taux pratiques et le taux d’usure reste presente, mais elle se reduit pour certaines configurations : prets longue duree, emprunteurs plus ages avec une assurance couteuse, ou dossiers comprenant plusieurs garanties.

C’est justement dans ces situations que le relevement du plafond d’usure joue un role concret. En permettant d’integrer un TAEG legerement plus eleve, il debloques des dossiers que les banques auraient du refuser mecaniquement, non par manque de solvabilite de l’emprunteur, mais par simple effet de plafonnement reglementaire.

Les profils les plus concernes par ce relevement

Plusieurs categories d’emprunteurs beneficient directement de cette evolution :

- Les seniors ou les emprunteurs avec un etat de sante particulier, dont la prime d’assurance emprunteur est plus elevee et peut faire depasser le seuil d’usure meme avec un taux d’interet competitif.

- Les dossiers avec plusieurs garanties cumulees (hypotheque plus assurance groupe bancaire), dont le TAEG integre beaucoup de frais annexes.

- Les emprunteurs sur des durees longues (25 ans), ou le poids de l’assurance sur l’ensemble du pret est plus important.

- Les projets avec un financement complexe (pret relais, VEFA, travaux) qui cumulent plusieurs lignes de credit et font gonfler mecaniquement le TAEG.

Dans tous ces cas, un courtier experimente comme EC Finance Consulting peut analyser precisement votre TAEG previsible avant de deposer votre dossier, et choisir la banque dont les baremes sont les mieux adaptes a votre profil.

Taux d’usure et assurance emprunteur : le levier souvent neglige

L’assurance emprunteur est l’un des principaux facteurs qui font depasser le taux d’usure. Dans un contrat groupe bancaire, la cotisation peut representer 0,30 % a 0,50 % du capital emprunte par an, voire davantage pour des profils ages ou avec des antecedents medicaux. Sur un pret de 200 000 euros sur 20 ans, cela equivaut a plusieurs dizaines de milliers d’euros et peut facilement alourdir le TAEG de 0,40 a 0,80 point.

La delegation d’assurance, encadree par les reformes legislatives recentes, permet de souscrire un contrat individuel souvent bien moins couteux que l’offre bancaire. En reduisant la prime d’assurance, vous abaissez mecaniquement votre TAEG et vous eloignez du plafond d’usure, ce qui facilite l’acceptation de votre dossier. Pour explorer cette piste, consultez notre page conseil en assurance emprunteur.

Et si votre dossier avait deja ete refuse ?

Si votre projet de pret immobilier a essuyé un refus au cours des derniers mois, notamment en raison d’un TAEG trop proche ou legerement superieur au plafond en vigueur, il peut etre pertinent de representer votre dossier. La revalorisation du taux d’usure au 1er juillet 2026 remet en jeu des situations qui etaient auparavant bloquees. De meme, si vous portez actuellement un projet de rachat de credits, les nouveaux seuils s’appliquent egalement aux prets de substitution, ce qui peut elargir les solutions accessibles.

Avant de relancer une demarche, utilisez nos outils en ligne : le simulateur de credit immobilier vous donnera une estimation de votre mensualite et de votre TAEG previsible, tandis que le simulateur de rachat de credits vous aidera a evaluer les gains possibles si vous souhaitez regrouper vos encours.

Ce que vous devez retenir

Le relevement du taux d’usure au 1er juillet 2026 est un signal positif, modeste mais reel, pour le marche du credit immobilier. Il facilite l’acces au financement pour les dossiers proches du seuil, notamment les seniors, les emprunteurs avec des garanties multiples et les projets a longue duree. Dans un contexte ou les taux se stabilisent autour de 3,30 % sur 20 ans et ou les banques restent selectrices, chaque levier compte pour faire aboutir un projet. Travailler avec un courtier independant vous permet d’optimiser chaque composante de votre TAEG : taux d’interet, assurance, frais de garantie, afin de rester sous le plafond reglementaire et d’obtenir la meilleure offre possible.

Vous souhaitez verifier si votre dossier est dans les clous du taux d’usure en vigueur ? Contactez EC Finance Consulting au 06 65 30 75 06 ou via notre formulaire de contact. Un premier echange gratuit et sans engagement pour faire le point sur votre projet.

Les informations fournies sur ce site le sont a titre informatif uniquement. Elles ne constituent en aucun cas un conseil en investissement, une incitation a l’achat ou une recommandation personnalisee.