Vous avez un projet immobilier solide, des revenus stables et un reste à vivre confortable. Pourtant, votre taux d’endettement dépasse de quelques points le seuil réglementaire et la banque refuse votre dossier. Ce scénario, des dizaines de milliers de ménages le vivent chaque année en France. En 2026, la règle des 35 % fixée par le Haut Conseil de Stabilité Financière (HCSF) est toujours pleinement en vigueur. Comprendre comment elle fonctionne et, surtout, comment l’optimiser, c’est souvent la clé pour concrétiser son achat.

La règle des 35 % : de quoi parle-t-on exactement ?

Depuis le 1er janvier 2022, une décision du HCSF impose à l’ensemble des banques françaises un cadre strict pour l’octroi de crédits immobiliers. Deux normes s’appliquent simultanément : le taux d’endettement (ou taux d’effort) plafonné à 35 % des revenus nets, assurance emprunteur incluse, et une durée de remboursement limitée à 25 ans (27 ans en cas d’achat en VEFA ou si les travaux représentent au moins 10 % du financement).

Ce taux d’endettement se calcule simplement : il s’agit du rapport entre l’ensemble de vos mensualités de crédit (immobilier, consommation, auto…) et vos revenus nets mensuels. Dépasser 35 % signifie, en principe, un refus automatique. Les banques disposent toutefois d’une marge de dérogation : elles peuvent accorder un financement hors critères pour 20 % de leur production trimestrielle de crédits, en réservant prioritairement cette souplesse aux primo-accédants.

Une réforme avortée en avril 2026 : le statu quo confirmé

Début 2026, une proposition de loi portée par le député Renaissance Lionel Causse avait suscité beaucoup d’espoir. Déposé le 14 avril, ce texte visait à introduire la notion de reste à vivre dans l’analyse des dossiers, permettant ainsi aux banques de dépasser plus facilement le seuil de 35 % dès lors que le ménage conservait une capacité financière confortable après paiement de ses charges.

Selon les courtiers Pretto et Meilleurtaux, ce seul verrou exclut chaque année entre 34 000 et 40 000 foyers solvables du crédit immobilier. Le gouvernement, via Bercy, soutenait la réforme. Mais sous la pression de la Banque de France et de la BCE, la proposition a été vidée de sa substance par des amendements, puis retirée par son auteur dans la nuit du 29 au 30 avril 2026.

Résultat : le HCSF a réaffirmé lors de ses réunions trimestrielles de mars et de juin 2026 le maintien intégral des critères actuels. Un rapport présenté fin juin 2026 à la commission des Finances de l’Assemblée nationale juge néanmoins que la rigidité de ces règles empêche des ménages financièrement solides d’accéder à la propriété. Le débat législatif n’est donc pas clos, mais aucun changement n’est attendu à court terme.

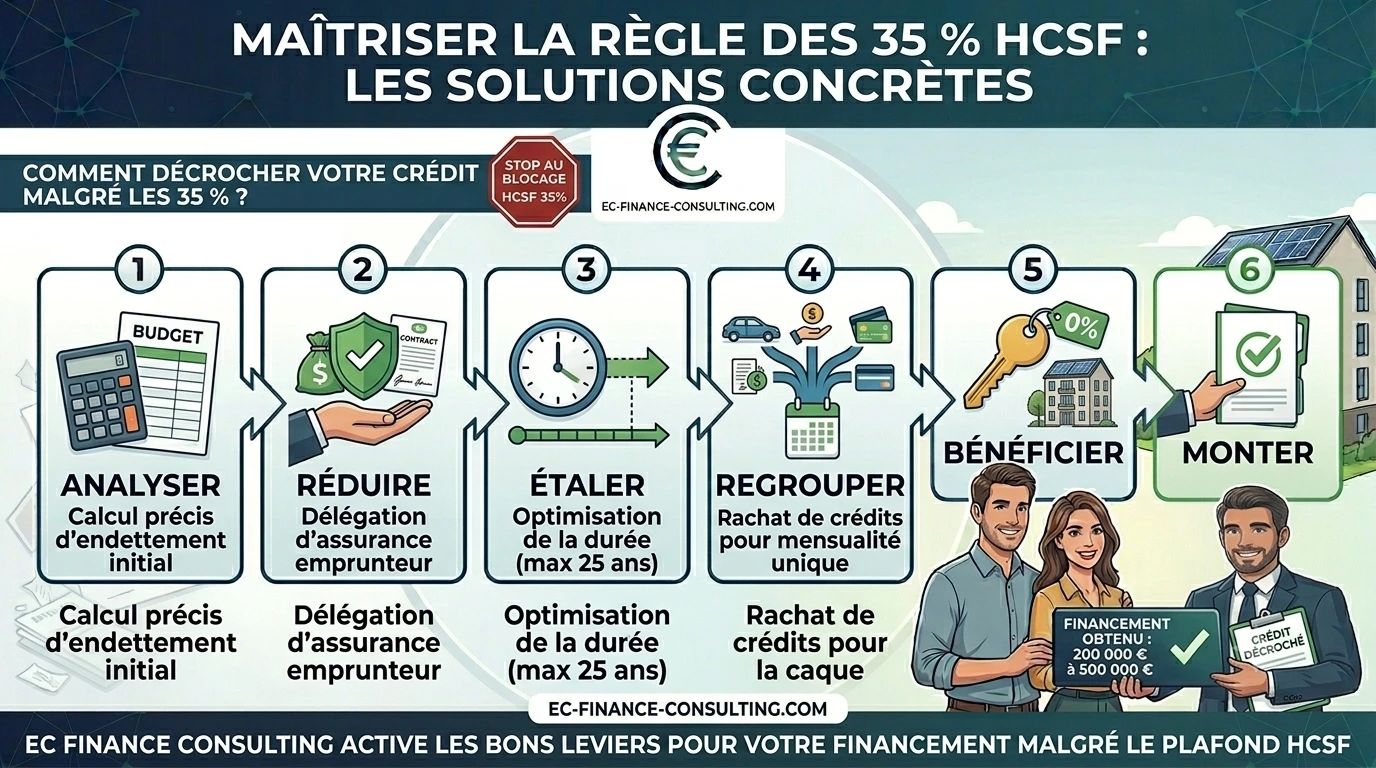

Cinq leviers concrets pour passer sous les 35 %

Dans ce contexte, l’enjeu est d’optimiser chaque paramètre du dossier. Voici les principaux leviers à activer, seuls ou en combinaison :

- Changer d’assurance emprunteur. Le coût de l’assurance est intégré au calcul du taux d’endettement. En optant pour une délégation d’assurance externe plutôt que le contrat groupe de la banque, certains emprunteurs parviennent à faire redescendre leur taux d’effort de 36-37 % à un niveau juste inférieur à 35 %, suffisant pour obtenir un accord. Notre équipe vous accompagne sur ce point via notre page conseil en assurance.

- Allonger la durée du prêt. Passer de 20 à 25 ans réduit mécaniquement la mensualité, donc le taux d’endettement. Si votre projet comporte des travaux représentant au moins 10 % du financement, une durée de 27 ans est possible, ce qui offre encore plus de marge.

- Augmenter l’apport personnel. Un apport plus important réduit le capital emprunté et donc la mensualité. Les banques apprécient également un apport solide comme signal de bonne gestion financière.

- Rembourser ou regrouper les crédits en cours. Supprimer un crédit à la consommation ou un prêt auto avant de déposer sa demande de prêt peut faire baisser le taux d’endettement de plusieurs points. Un rachat de crédits peut également permettre de regrouper vos dettes en une seule mensualité allégée, améliorant ainsi votre taux d’effort global.

- Mobiliser le PTZ. Le prêt à taux zéro, dont les barèmes ont été revus en 2026 avec une hausse significative des plafonds de revenus dans certaines zones, ne génère aucune mensualité pendant la phase de différé. Il peut donc réduire le montant du prêt principal et alléger le calcul du taux d’endettement.

Le rôle clé du courtier pour activer la marge de dérogation

Les banques peuvent déroger aux règles HCSF pour 20 % de leurs dossiers. Cette marge est précieuse, mais elle ne s’utilise pas à la légère : les établissements la réservent aux profils les plus solides et la gèrent trimestre par trimestre. Un emprunteur qui se présente seul à sa banque n’a aucun moyen de savoir si cette enveloppe est disponible ni comment positionner son dossier pour en bénéficier.

C’est là qu’intervient le courtier : en comparant les grilles de plusieurs établissements et en sachant quelles banques sont encore en capacité d’octroyer des dossiers dérogatoires, il maximise les chances d’un accord. La part des crédits dérogatoires est d’ailleurs en progression : elle est passée de 15,7 % au premier trimestre 2025 à 17,5 % un an plus tard, ce qui témoigne d’une utilisation croissante de cette souplesse par les banques.

Avant de rencontrer votre banque, utilisez notre simulateur de crédit immobilier pour estimer votre capacité d’emprunt, ou notre simulateur de rachat de crédits si vous souhaitez évaluer l’impact d’un regroupement sur votre taux d’endettement. Et si vous souhaitez qu’un expert analyse votre situation, rendez-vous sur notre page prêt immobilier.

Conclusion : agir sur les bons paramètres plutôt qu’attendre une réforme

La règle des 35 % du HCSF ne disparaîtra pas dans les prochains mois. Miser sur une évolution législative serait une stratégie risquée. En revanche, construire un dossier optimisé, avec les bons leviers activés au bon moment, reste la voie la plus sûre pour concrétiser son projet immobilier dans le contexte actuel.

Chez EC Finance Consulting, nous analysons chaque situation individuellement pour identifier la combinaison gagnante : assurance, durée, apport, regroupement de crédits ou dérogation bancaire. Contactez-nous pour un bilan personnalisé et sans engagement.

Vous souhaitez faire analyser votre taux d’endettement par un expert ? Appelez-nous au 06 65 30 75 06 ou remplissez notre formulaire de contact. Nous vous répondons rapidement et sans frais.

Les informations fournies sur ce site le sont a titre informatif uniquement. Elles ne constituent en aucun cas un conseil en investissement, une incitation a l’achat ou une recommandation personnalisee.