Pourquoi 2026 est le bon moment pour passer à l’action

Trois éléments rendent cette année particulièrement favorable à la délégation.

D’abord, la loi Lemoine vous permet de résilier et substituer votre assurance de prêt à tout moment, sans frais, et impose à votre assureur de vous informer chaque année de ce droit. Ce cadre, en vigueur depuis 2022, est aujourd’hui pleinement appliqué.

Ensuite, la DGCCRF a engagé une série de contrôles dont les premières conséquences ont déjà été tirées : près de 900 000 € d’amendes infligées à quatre grandes banques en 2025-2026. Mieux encore, en cas de refus non motivé ou de silence de la banque, l’établissement s’expose à une amende pouvant atteindre 15 000 €. Les banques qui rechignaient à appliquer la loi savent désormais qu’elles s’exposent à des sanctions concrètes.

Enfin, le marché des assureurs alternatifs n’a jamais été aussi compétitif. Avec un marché total estimé à 7,6 milliards d’euros de primes annuelles, dont 85 % encore détenus par les bancassureurs, la marge de manœuvre commerciale des acteurs externes reste considérable. Les économies réalisables sur un prêt de 250 000 € sur 20 ans oscillent entre 5 000 € et 15 000 € selon le profil.

À noter par ailleurs : si vous souscrivez votre nouveau contrat en ligne ou par téléphone, l’ordonnance n° 2026-2 du 5 janvier 2026 sur la commercialisation à distance des services financiers (entrée en vigueur le 19 juin 2026) renforce votre protection, avec une information précontractuelle plus complète et un droit de rétractation facilité.

Pour estimer rapidement votre potentiel, le comparateur d’assurance emprunteur Magnolia en marque blanche sur notre site vous donne une première lecture en quelques minutes.

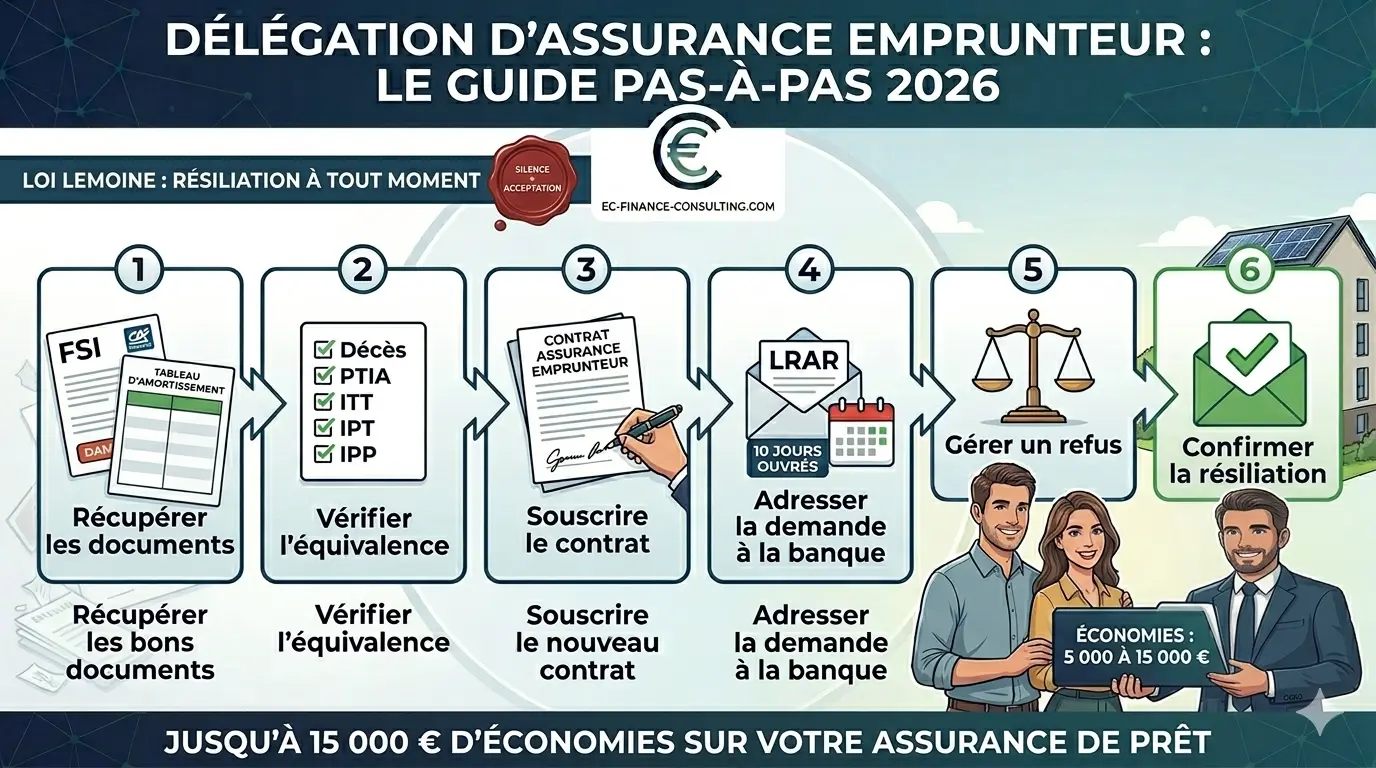

Étape 1 : Récupérer les bons documents

Avant toute démarche, vous avez besoin de deux pièces essentielles que votre banque doit vous fournir sans frais.

La fiche standardisée d’information (FSI) liste les garanties exigées par la banque pour votre crédit. C’est le document de référence pour l’équivalence. Sans elle, impossible de vérifier qu’un contrat externe sera accepté.

Le tableau d’amortissement actualisé vous permet de connaître précisément le capital restant dû à ce jour, indispensable pour faire chiffrer un nouveau contrat sur la base juste.

Si votre banque tarde à fournir ces documents, rappelez-lui par écrit qu’elle est tenue de le faire dans des délais raisonnables. En cas de blocage persistant, conservez la preuve écrite : elle pourra servir en cas de saisine de la DGCCRF.

Étape 2 : Vérifier l’équivalence de garanties

C’est l’étape la plus technique, et c’est aussi le motif numéro un de refus bancaire en cas de mauvaise préparation. La banque ne peut refuser votre demande de substitution que si les garanties du nouveau contrat ne sont pas équivalentes à celles du contrat actuel.

L’équivalence est appréciée garantie par garantie sur la base d’une liste de critères publiée par le CCSF (Comité Consultatif du Secteur Financier). Les principales garanties à comparer sont :

- Le décès.

- La perte totale et irréversible d’autonomie (PTIA).

- L’incapacité temporaire totale de travail (ITT).

- L’invalidité permanente totale (IPT).

- L’invalidité permanente partielle (IPP).

Pour chaque garantie, il faut comparer les définitions, les délais de carence, les exclusions, et surtout les seuils de déclenchement. Un contrat moins cher mais avec une définition d’ITT plus restrictive sera systématiquement refusé.

C’est précisément ce travail d’analyse fine que notre service conseil en assurance prend à sa charge. L’objectif : zéro motif de refus à l’arrivée.

Étape 3 : Sélectionner et souscrire le nouveau contrat

Une fois l’équivalence validée, vous pouvez souscrire le nouveau contrat. Pensez à vérifier trois points clés.

Le niveau de couverture, qui doit dépasser ou égaler à la lettre ce qu’exige la banque, sans tomber dans l’excès qui ferait grimper inutilement la prime.

Les délais de carence et franchises, à aligner sur ceux du contrat actuel pour éviter toute contestation.

La date d’effet du contrat, qui doit être calée le plus tôt possible après l’accord de la banque pour limiter la période de double cotisation. En pratique, prévoir une marge de quelques semaines entre la souscription et la date d’effet effective.

Étape 4 : Adresser la demande de substitution à la banque

C’est l’étape formelle qui déclenche le décompte légal de dix jours ouvrés. Votre demande doit être adressée par lettre recommandée avec accusé de réception ou par voie électronique sécurisée. Elle doit comprendre :

- Une lettre motivant la demande de substitution.

- Le nouveau contrat d’assurance et ses conditions générales.

- La fiche standardisée d’information du nouvel assureur.

- Le certificat d’adhésion ou attestation d’assurance.

À partir de la réception d’un dossier complet, la banque dispose de dix jours ouvrés pour vous répondre. Trois issues possibles : acceptation, demande de précisions, refus motivé. Point essentiel en votre faveur : le silence de la banque vaut acceptation. Si elle ne répond pas dans le délai, la substitution est validée automatiquement, de plein droit. Tout autre comportement (demande de frais, exigences nouvelles) est désormais sanctionnable, jusqu’à 15 000 € d’amende.

Étape 5 : Gérer un éventuel refus

Si la banque refuse, elle doit vous indiquer précisément, par écrit et sur un document unique, la ou les garanties non équivalentes. Trois scénarios sont possibles.

Premier cas : le motif est légitime, parce qu’une garantie est effectivement insuffisante. Vous pouvez alors demander à l’assureur d’ajuster le contrat. La plupart des assureurs externes acceptent volontiers cette adaptation.

Deuxième cas : le motif est imprécis ou douteux. Demandez par écrit le détail précis de l’insuffisance constatée. Une banque qui répond évasivement s’expose désormais à un signalement DGCCRF.

Troisième cas : le refus est manifestement abusif ou injustifié. Vous pouvez alors saisir le médiateur de votre banque, puis la DGCCRF, et conserver toutes les pièces écrites du dossier.

Notre cabinet prend en charge ce dialogue technique avec la banque pour le compte de nos clients, ce qui désamorce la plupart des situations de blocage.

Étape 6 : Confirmer la résiliation du contrat actuel

Une fois l’accord de substitution obtenu, n’oubliez pas la dernière étape : adresser à votre ancien assureur (souvent un assureur lié à la banque) la confirmation de résiliation, avec la date d’effet prévue. Sans cette confirmation, vous risquez de continuer à payer deux primes en parallèle pendant plusieurs semaines.

Conservez l’accusé de réception. Il fait office de preuve en cas de prélèvement indu.

Les 5 erreurs qui coûtent cher

Pour résumer ce qu’il faut absolument éviter :

- Souscrire avant d’avoir validé l’équivalence. Vous risquez de payer une prime pour un contrat qui ne sera jamais accepté.

- Confondre prix et garanties. Le contrat le moins cher n’est pas toujours le plus rentable si les exclusions sont nombreuses.

- Ignorer les délais de carence et franchises. Un alignement défaillant peut entraîner un refus.

- Oublier d’envoyer la résiliation à l’ancien assureur. La double cotisation est la mauvaise surprise classique.

- Renoncer trop vite face à un refus bancaire flou. Avec la loi Lemoine et les sanctions désormais appliquées, le rapport de force a basculé en votre faveur.

Quand renouveler l’opération ?

La délégation d’assurance n’est pas un acte unique : elle peut être réitérée pendant toute la vie du prêt. À chaque changement majeur dans votre situation (âge, arrêt du tabac, évolution professionnelle), une nouvelle mise en concurrence peut révéler une économie supplémentaire.

C’est particulièrement vrai si vous avez souscrit votre contrat actuel il y a plus de trois ans, période pendant laquelle les barèmes des assureurs alternatifs ont fortement évolué.

Cette démarche s’inscrit naturellement dans une stratégie globale de gestion de votre prêt, en parallèle d’une éventuelle renégociation immobilière ou d’un rachat de crédits si votre situation a évolué.

Notre méthode complète chez EC Finance Consulting

Notre accompagnement couvre l’intégralité du processus :

- Audit gratuit de votre contrat actuel et de ses garanties.

- Mise en concurrence avec les principaux assureurs externes du marché.

- Préparation et envoi du dossier de substitution à votre banque.

- Suivi technique jusqu’à l’accord, y compris la défense de votre dossier en cas de refus.

- Confirmation de résiliation auprès de l’ancien assureur.

Vous restez décisionnaire à chaque étape, sans engagement préalable. L’analyse initiale est gratuite et confidentielle.

📞 Lancez votre délégation d’assurance dès aujourd’hui

L’opération se boucle généralement en trois à cinq semaines. Plus vite vous démarrez, plus vite les économies se concrétisent.

- Téléphone : 06 65 30 75 06 (du lundi au samedi, 8h00 à 19h30)

- Contact en ligne : ec-finance-consulting.com/contact

Les informations fournies sur ce site le sont à titre informatif uniquement. Elles ne constituent en aucun cas un conseil en investissement, une incitation à l’achat ou une recommandation personnalisée.