Le surendettement repart à la hausse en 2026

Les chiffres publiés par la Banque de France sont sans ambiguïté. Sur les trois premiers mois de 2026 :

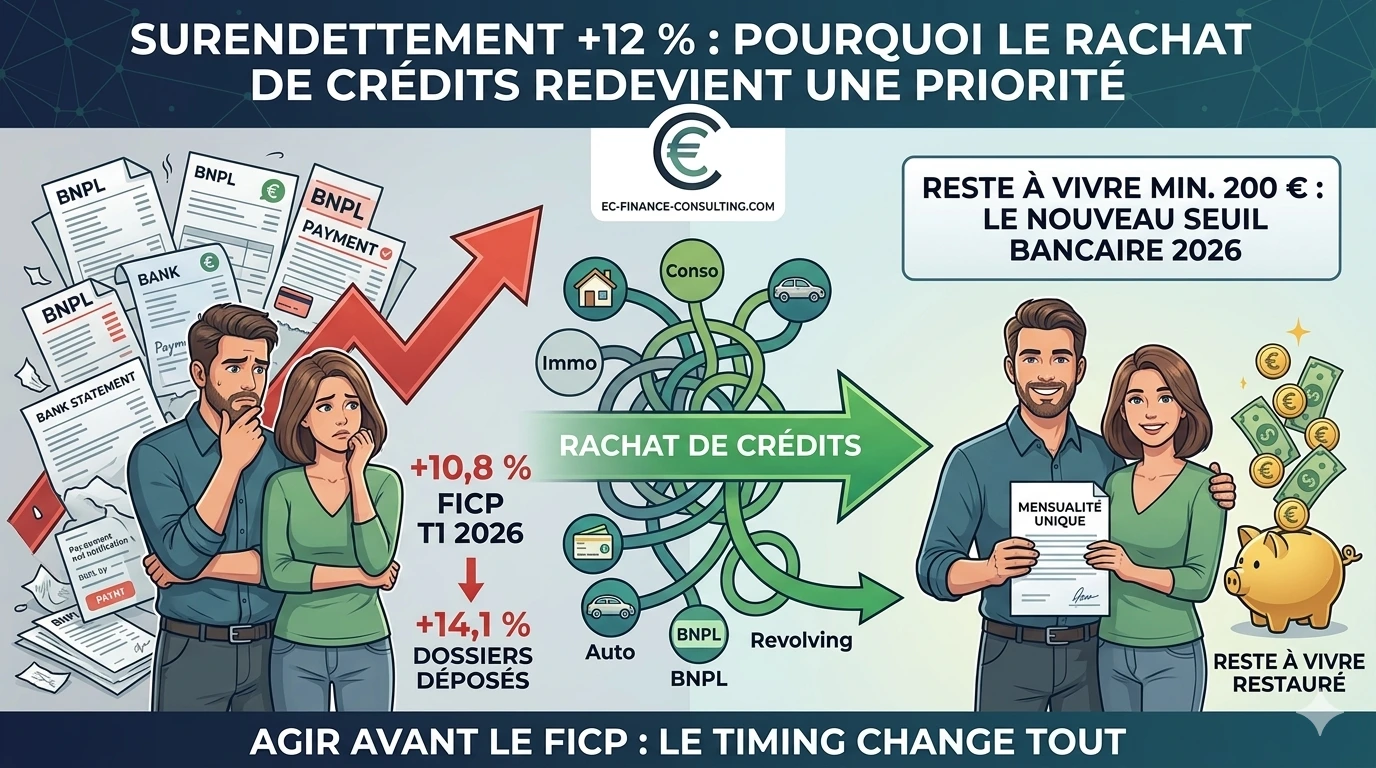

- 91 672 nouvelles inscriptions FICP ont été enregistrées, en hausse de 10,8 % sur un an.

- 42 389 dossiers de surendettement ont été déposés auprès des commissions, soit +14,1 % par rapport au T1 2025.

- Sur la période d’avril 2025 à mars 2026, la progression annuelle atteint +12,5 %.

Cette tendance n’est pas conjoncturelle. Elle traduit trois phénomènes profonds : la pression continue sur le pouvoir d’achat des classes moyennes, l’essor du paiement fractionné qui transforme chaque achat courant en mini-crédit, et la fragilisation des foyers face aux accidents de la vie (chômage, séparation, maladie).

Le paiement fractionné, accélérateur silencieux

Le « Buy Now, Pay Later » s’est imposé dans les habitudes de consommation. Pratique en apparence, il génère un endettement diffus, difficile à percevoir et à suivre. Un foyer qui cumule trois ou quatre échéanciers de paiement fractionné en plus de ses crédits classiques peut basculer en quelques mois sans déclencheur visible.

L’ordonnance 2025-880 relative au crédit à la consommation, applicable au 20 novembre 2026, vise précisément à encadrer ces pratiques. Elle impose plus de transparence sur le coût réel des paiements échelonnés et renforce les obligations d’information. Mais d’ici son entrée en vigueur, il reste plusieurs mois pendant lesquels la vigilance individuelle est la meilleure protection.

Reconnaître les signaux d’alerte avant qu’il ne soit trop tard

Plusieurs indicateurs doivent vous amener à reprendre les commandes sans attendre :

- Votre taux d’endettement dépasse 40 % de vos revenus nets mensuels.

- Vous payez deux mensualités sur trois grâce à votre découvert autorisé.

- Vous piochez régulièrement dans une épargne que vous ne reconstituez plus.

- Vous reportez des paiements (impôts, loyer, énergie) pour boucler un mois.

- Vous ouvrez de nouveaux crédits pour solder les anciens.

- Vous avez reçu une mise en demeure d’un créancier sur les 12 derniers mois.

Si deux ou trois de ces signaux sont présents simultanément, votre situation appelle une action immédiate. Plus le délai s’allonge, plus les solutions se réduisent et plus le risque de fichage Banque de France augmente.

Le rachat de crédits, à condition d’arriver à temps

Le rachat de crédits consiste à regrouper l’ensemble de vos prêts en cours (immobilier, conso, auto, travaux, paiements fractionnés, cartes revolving) en un seul nouveau crédit, généralement sur une durée plus longue, avec une mensualité unique réduite. L’objectif : restaurer un reste à vivre confortable et éviter la spirale.

Sur un cas typique : un ménage cumulant 1 800 € de mensualités sur cinq crédits différents peut souvent ramener ses échéances autour de 950 à 1 100 € après regroupement, libérant ainsi 700 à 850 € par mois pour faire face aux imprévus et reconstituer une épargne de précaution.

Pour mesurer rapidement votre marge potentielle, notre simulateur de rachat de crédits donne une première lecture chiffrée en quelques minutes.

Le durcissement des conditions bancaires en 2026

L’autre face de la médaille : les établissements financiers ont resserré leurs critères d’acceptation depuis le début de l’année. Trois exigences sont désormais quasi systématiques :

- Un reste à vivre minimum de 200 € par mois et par personne après paiement de toutes les charges du nouveau crédit.

- Une stabilité professionnelle avérée, généralement un CDI confirmé ou trois années consécutives en indépendant.

- L’absence d’incident bancaire récent, notamment de fichage FICP ou FCC.

Pour les emprunteurs de plus de 65 ans, les conditions sont particulièrement strictes : examen renforcé du dossier, assurance emprunteur exigée, et durée de remboursement limitée à 10 ans maximum. Nous y consacrons un article dédié dans cette série.

Ce durcissement signifie une chose simple : il faut lancer la démarche avant que la situation ne se dégrade. Un dossier déposé à un stade encore sain reçoit un accueil bien plus favorable qu’un dossier déposé après un incident.

Rachat de crédits versus dépôt en commission de surendettement

Le rachat de crédits et le dépôt d’un dossier de surendettement auprès de la Banque de France répondent à deux situations différentes.

Le rachat de crédits est une démarche bancaire, anticipée, qui préserve totalement votre liberté de gestion et ne laisse aucune trace dans les fichiers Banque de France. C’est l’option à privilégier tant que vous n’êtes pas en défaut.

Le dépôt d’un dossier de surendettement intervient quand les mensualités sont devenues structurellement impossibles à honorer. Il déclenche une inscription au FICP pour cinq à sept ans et une perte d’autonomie sur la gestion de vos dettes pendant la durée du plan. Cette procédure protège, mais elle prive aussi.

L’arbitrage est donc une question de timing. Plus vous agissez tôt, plus vous gardez la main.

Les 5 leviers que nous mobilisons chez EC Finance Consulting

Notre service rachat de crédits ne se limite pas à présenter une nouvelle mensualité. Notre méthode repose sur cinq leviers complémentaires :

- Diagnostic complet de votre situation : revenus, charges, crédits, paiements fractionnés cachés, comptes courants.

- Optimisation du périmètre du rachat : faut-il inclure le crédit immobilier ? Tous les conso ? Seulement une partie ?

- Choix de la durée : trouver le bon équilibre entre allègement de la mensualité et coût total du crédit.

- Négociation des conditions auprès de nos banques et organismes partenaires spécialisés en regroupement.

- Audit de l’assurance emprunteur associée, souvent une source d’économie supplémentaire significative, par le biais de notre offre conseil en assurance.

Quand le rachat de crédits libère du reste à vivre, il devient parfois la première étape d’un projet plus large : achat de la résidence principale, investissement locatif, financement d’un projet personnel. Dans ce cas, l’enchaînement avec notre service prêt immobilier se fait naturellement, plusieurs mois plus tard, sur un dossier assaini.

Agir vite, mais surtout agir bien

Le surendettement est rarement une crise soudaine. C’est une trajectoire qui se construit sur 12 à 24 mois, jalonnée de signaux que beaucoup préfèrent ignorer par fatigue ou par honte. Cette série de petits renoncements quotidiens finit par devenir irréversible si elle ne rencontre aucun interlocuteur.

Le rôle d’un courtier expérimenté n’est pas seulement de monter un nouveau crédit. C’est aussi d’apporter un regard extérieur, technique et confidentiel sur votre situation, de poser les bons diagnostics, et de proposer la stratégie la plus adaptée, qu’il s’agisse d’un rachat, d’une renégociation ou d’autres options.

📞 Un doute sur votre situation ? Parlons-en en toute confidentialité

L’analyse est gratuite, et l’échange est confidentiel. Plus vous prenez l’initiative tôt, plus l’éventail de solutions est large.

- Téléphone : 06 65 30 75 06 (du lundi au samedi, 8h00 à 19h30)

- Contact en ligne : ec-finance-consulting.com/contact

Les informations fournies sur ce site le sont à titre informatif uniquement. Elles ne constituent en aucun cas un conseil en investissement, une incitation à l’achat ou une recommandation personnalisée.