Vous avez contracté plusieurs crédits pour financer vos projets ? Entre le crédit auto, le crédit à la consommation et le prêt personnel, vos mensalités explosent chaque mois. Face à cette situation d’endettement, le regroupement de crédit peut être une opportunité intéressante pour retrouver une meilleure sérénité financière.

Mais comment fonctionne vraiment le regroupement de crédit ? Quels sont ses avantages et ses inconvénients ? Quelles conditions pour en bénéficier ? Ce guide complet vous explique tout ce que vous devez savoir.

Qu’est-ce que le regroupement de crédit ?

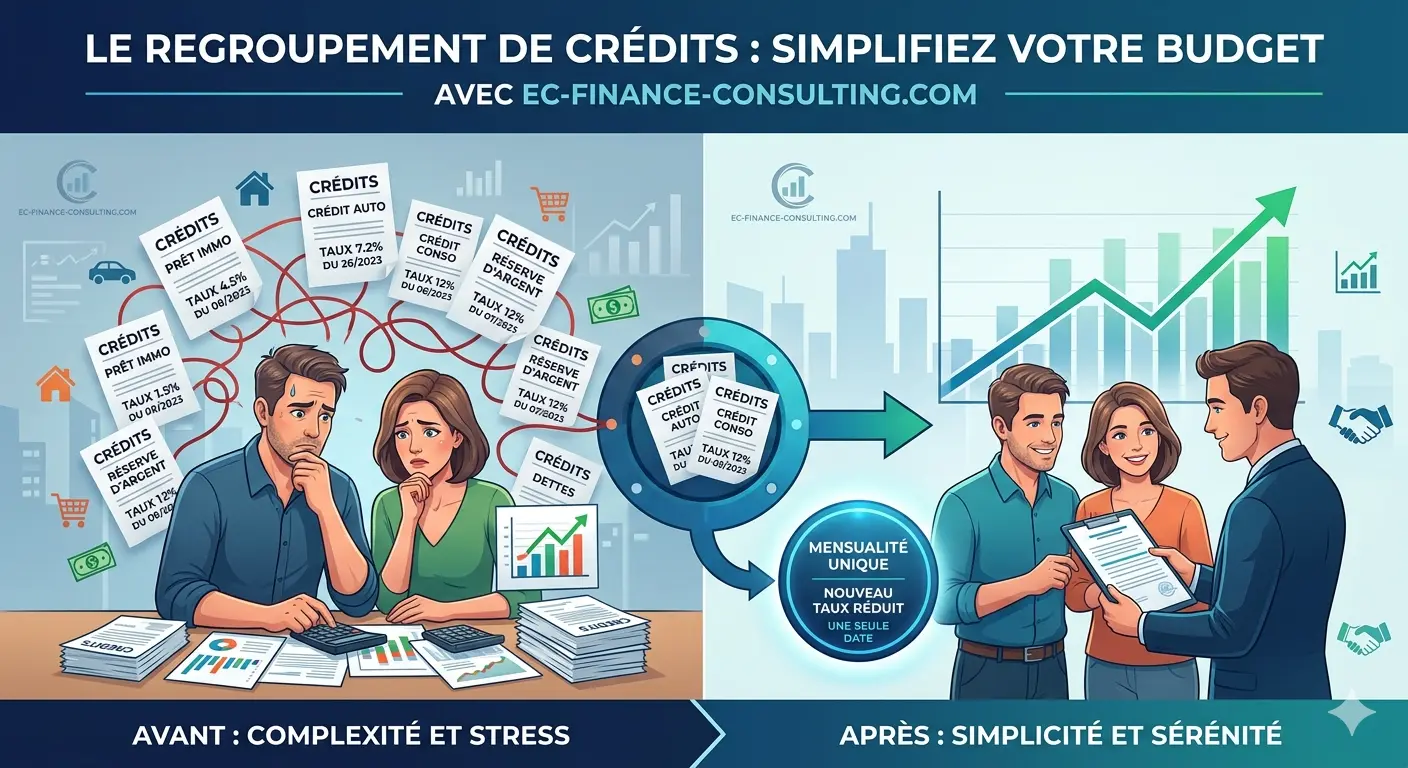

Le regroupement de crédit, aussi appelé consolidation de dettes ou plus communément rachat de crédit, est une opération financière qui consiste à fusionner plusieurs crédits en un seul. Cette démarche permet de transformer plusieurs petits crédits dispersés en une seule mensualité plus facile à gérer.

Comment ça marche ?

Lorsque vous demandez un rachat de crédit, un nouvel établissement financier (banque ou société de crédit) :

- Rembourse intégralement tous vos crédits en cours (crédit auto, crédit à la consommation, prêt personnel, etc.)

- Vous propose un nouveau crédit unique avec des conditions négociées

- Vous ne payez plus qu’une seule mensalité à la place de plusieurs

C’est un processus simplificateur qui fait disparaître vos dettes actuelles pour en créer une nouvelle, unique et mieux structurée.

Les Avantages du regroupement de Crédit

1. Réduction des mensalités

Le premier avantage, et souvent le plus attractif, est la baisse des mensalités mensuelles. En consolidant plusieurs crédits, vous pouvez :

- Augmenter la durée du remboursement pour répartir la charge

- Réduire vos charges mensuelles de 20 à 40% en moyenne

- Améliorer votre budget mensuel et dégager du pouvoir d’achat

Par exemple, si vous avez trois crédits générant une mensualité totale de 1 200 €, un rachat de crédit bien négocié pourrait réduire cette charge à 800 € ou 900 €.

2. Une gestion administrative simplifiée

Avec plusieurs crédits, il faut gérer :

- Plusieurs échéanciers différents

- Plusieurs banques et structures

- Plusieurs dates d’échéance disparates

- Plusieurs taux d’intérêt à suivre

Le regroupement concentre tout cela en une seule mensualité, un seul dossier, une seule date de remboursement. Vous gagnez en clarté et en simplicité.

3. Une meilleure visibilité budgétaire

Impossible de vous y retrouver dans vos finances avec 4 ou 5 crédits différents ? Un seul crédit régroupé vous permet d’avoir une vue d’ensemble claire de votre situation d’endettement et de mieux piloter votre budget familial.

4. Possibilité de négocier de meilleures conditions

Votre nouvelle position de client pour un gros dossier (somme importante) vous donne un pouvoir de négociation accru. Vous pouvez obtenir :

- Un taux d’intérêt réduit

- Des frais de dossier réduits

- Une période de franchise (sans remboursement)

- Des conditions de remboursement anticipé plus flexibles

5. Accès possible à un crédit supplémentaire

Si le regroupement réduit suffisamment votre endettement global, vous pourriez avoir la capacité d’emprunter davantage pour financer un nouveau projet (travaux, voiture, etc.). Votre taux d’endettement s’améliore.

Les inconvénients du regroupement de crédit

Il est important de connaître aussi les revers de la médaille avant de vous lancer.

1. Un coût total potentiellement plus élevé

C’est le piège principal. En allongeant la durée du remboursement, vous :

- Payez les intérêts plus longtemps

- Débourserez un coût total plus important, même si la mensualité baisse

Exemple : Si vous regroupez 50 000 € sur 10 ans au lieu de 5 ans, même avec un meilleur taux, vous paierez probablement plus d’intérêts au total.

2. Perte de garanties

Certains de vos anciens crédits avaient peut-être des conditions intéressantes :

- Assurance décès-invalidité incluse

- Protection contre le chômage

- Clauses particulières

Le nouveau crédit ne reprend pas nécessairement ces avantages. Il faut renégocier l’assurance, ce qui peut augmenter le coût global.

3. Allongement de la durée d’endettement

Vous restez endetté plus longtemps. Psychologiquement, c’est une période d’endettement qui s’étire. De plus, à titre financier, plus vous êtes endetté longtemps, plus vous êtes vulnérable aux variations de taux futurs.

4. Impact sur le crédit immobilier futur

Un rachat de crédit affecte votre profil d’emprunteur. Si vous aviez prévu d’acheter une maison, le regroupement peut :

- Réduire votre capacité d’emprunt immédiate

- Compliquer l’obtention d’un crédit immobilier

- Augmenter les taux proposés par les banques

Quand le regroupement de crédit est-il pertinent ?

Situations favorables :

- Vous avez 3 crédits ou plus à gérer

- Vos mensalités totales dépassent 30% de vos revenus

- Vous avez du mal à suivre vos différentes échéances

- Vous recherchez une meilleure trésorerie mensuelle

- Vous ne prévoyez pas d’acheter immobilier dans les 2-3 ans

Situations défavorables :

- Vous n’avez que 1 ou 2 crédits en cours

- Vos mensalités sont déjà bien gérées

- Vous avez un projet immobilier imminent

- Vous êtes près de rembourser vos crédits actuels

- Vos crédits restants ont une durée très courte

Comment procéder à un regroupement de crédit ?

Étape 1 : Faire le bilan de votre endettement

Listez tous vos crédits actuels :

- Capital restant dû

- Taux d’intérêt actuel

- Durée restante

- Mensualité actuelle

- Assurance associée

Étape 2 : Calculer votre capacité d’emprunt

Avant de demander un rachat de crédit, vérifiez votre ratio d’endettement :

Ratio d’endettement = (Total mensualités ÷ Revenus nets) × 100

La plupart des banques acceptent jusqu’à 33-35% maximum.

Étape 3 : Comparer les offres de regroupement

Contactez plusieurs établissements pour obtenir :

- Un taux d’intérêt compétitif

- Un aperçu des frais de dossier

- Une simulation précise de la nouvelle mensualité

- Les conditions d’assurance proposées

Étape 4 : Demander une demande de rachat de crédit

Préparez un dossier complet incluant :

- Justificatif d’identité

- Derniers bulletins de salaire

- Avis d’imposition

- Relevés de comptes bancaires

- Contrats de vos crédits actuels

Étape 5 : signer et finaliser

Une fois approuvé, l’établissement procède au remboursement de vos anciens crédits et vous versez le nouveau crédit unique.

Questions essentielles avant de signer

Avant d’accepter une offre de regroupement, posez-vous ces questions :

🔍 Le taux proposé est-il vraiment meilleur que la moyenne du marché ? 🔍 Les frais de dossier ne sont-ils pas excessifs ? 🔍 Quelle est l’assurance proposée ? Est-elle obligatoire ? 🔍 Peut-je rembourser par anticipation sans pénalité ? 🔍 Quelle sera ma véritable économie mensuelle, frais déduits ? 🔍 Quel sera le coût total du crédit sur toute la durée ?

Alternatives au regroupement de crédit

Avant de vous décider, considérez aussi d’autres solutions :

La renégociation de crédit

Plutôt que de changer de banque, vous renégociez directement avec votre banque actuelle. C’est souvent plus simple et moins coûteux.

L’augmentation de la durée

Vous demandez à votre banque d’augmenter la durée de remboursement sans changement d’établissement.

L’amélioration du budget

Cherchez à augmenter vos revenus ou réduire vos dépenses avant d’allonger votre endettement.

Le remboursement anticipé

Si possible, concentrez-vous sur le remboursement prioritaire de vos crédits les plus chers en taux.

Regroupement de crédit : Bilan final

Le regroupement de crédit est un outil financier puissant qui peut vous aider à mieux gérer un endettement dispersé. Les avantages en termes de simplification administrative et d’amélioration de trésorerie sont réels.

Cependant, attention aux pièges : ne laissez pas l’appel d’une mensualité réduite vous faire oublier le coût global plus important. C’est une solution qui fonctionne bien pour les emprunteurs qui ont besoin de respirer à court terme, mais qui peuvent se permettre de rester endettés plus longtemps.

Notre conseil : Avant de vous engager dans une démarche de regroupement, comparez soigneusement les offres, calculez précisément votre économie réelle, et assurez-vous que cette solution correspond vraiment à votre situation et vos objectifs financiers futurs.

Si vous envisagez un rachat de crédit, nos experts chez EC Finance Consulting vous accompagnent gratuitement pour analyser les meilleures conditions du marché et négocier une offre sur mesure à votre profil.